公務員の定年延長で退職金はどう変わる?|元公務員FPが制度と老後資金計画を交えて解説

公務員として働いている方の中には、将来の生活設計について不安をお持ちの方もいるかもしれません。

特に、定年延長という大きな制度変更は給与や退職手当、そして老後資金計画に直結するため、多くの方がその影響について関心をお持ちのことと思います。

私も公務員として勤務していた頃は、将来の働き方や退職後の生活について漠然とした不安を抱えていました。

そこでこの記事では、元公務員FPとして公務員の定年延長制度の背景・概要から、給与や退職手当への影響、働きながら年金をもらうときの注意点、そして定年延長を見据えた老後資金計画の立て方まで解説します。

公務員の定年延長制度とは

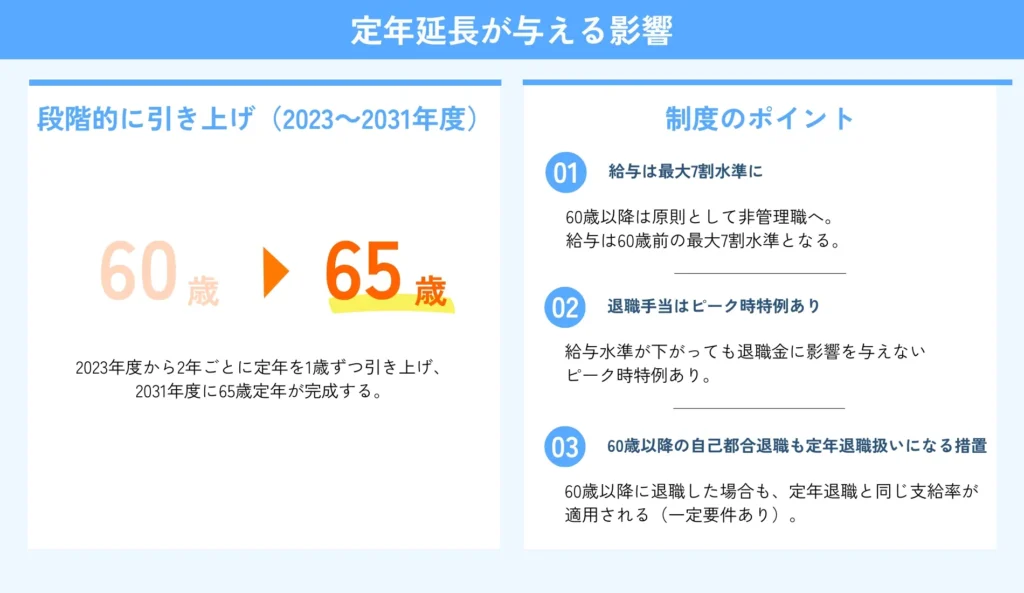

公務員の定年延長とは、これまで60歳だった定年の年齢を2023年度から段階的に65歳まで引き上げる制度改正です。国家公務員・地方公務員ともに同じスケジュールで実施されており、昭和38年度(1963年度)以降に生まれた方が対象となります。

単に長く働くというだけでなく、役職定年制の導入や給与水準の変更、退職手当の計算方法の見直しなど、働き方やお金に関わる制度が大きく変わります。

なぜ定年延長が導入されたのか

公務員の定年延長が導入された背景には、日本社会が直面する複数の構造的な課題があります。

少子高齢化による労働力不足

日本の生産年齢人口(15〜64歳)は1990年代をピークに減少が続いており、行政を担う人手の確保が年々難しくなっています。長年培ってきた経験や知識を持つベテラン職員が60歳で一斉に退職する構造では、組織の継続性が保てなくなります。

年金支給開始年齢との「空白期間」の解消

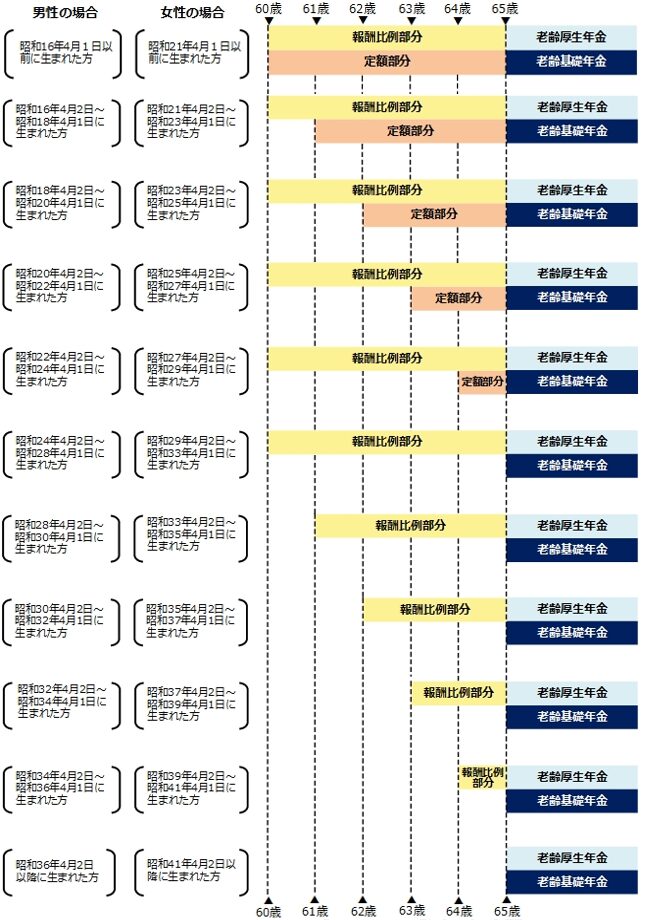

公的年金の受給開始年齢は原則65歳です。つまり、定年が60歳のままでは単純計算で5年間無収入の状態になってしまいます。

実際のところ、60歳定年後もしばらく年金を受け取れる特別支給の老齢厚生年金という制度がありますが、段階的な見直しにより60歳定年のままでは、60歳から年金受給までの間、無収入期間が生じるリスクが高まっていました。

定年を65歳に引き上げることで、この空白期間を実質的になくすことが狙いです。

高齢者の就労意欲への対応

内閣府の調査では、60代の約5割が「66歳以上でも働きたい」と回答しています。平均寿命・健康寿命が延び、体力的・意欲的に働き続けられる人が増えている中、60歳という定年年齢は実態と合わなくなっていました。

これらの背景から、2023年度より段階的な定年延長がスタートしました。

定年延長のスケジュール(早見表)

定年延長は2年ごとに1歳ずつ段階的に引き上げられます。国家公務員・地方公務員ともに同じスケジュールで実施されます(地方公務員は各自治体の条例に基づきます)。

| 実施年度 | 定年年齢 |

|---|---|

| 2023〜2024年度 | 61歳 |

| 2025〜2026年度 | 62歳 |

| 2027〜2028年度 | 63歳 |

| 2029〜2030年度 | 64歳 |

| 2031年度以降 | 65歳 |

定年延長が給与・退職手当に与える影響

定年延長は、働き続ける期間が長くなるだけでなく、その間の給与や退職手当にも影響を与えます。特に、給与制度の変更点や退職手当の計算方法については、正確に理解しておく必要があります。

役職定年制と60歳以降の給与水準

定年延長に伴い、給与制度にも変更が加えられました。特に重要なのが役職定年制(管理監督職勤務上限年齢制)の導入です。これは、原則として60歳に達した職員は管理監督職などの役職を外れる制度で、役職を外れた後の給与水準は60歳直前の俸給(基本給)の約7割水準に設定されます。

ただし、7割水準が適用されるのは60歳の誕生日当日からではなく、60歳の誕生日以降、最初の4月1日(「特定日」)からです。この点は誤解が多いので注意が必要です。

なお、7割水準になると連動して地域手当や期末・勤勉手当(ボーナス)も減りますが、住居手当や扶養手当などは従来と同額が支給されます。

退職手当(退職金)の計算方法

公務員の退職手当の基本的な計算式は以下の通りです。

退職手当 = 基本額 + 調整額

基本額:退職日の俸給月額 × 退職理由別・勤続期間別支給率 × 調整率(83.7%)

調整額:在職期間中の職務の区分に応じて加算される額(上位区分の60か月分が上限)

主なポイントをまとめると次の通りです。

- 退職日の俸給月額:退職日時点の基本給(地域手当・扶養手当などは含まない)

- 支給率:勤続年数と退職事由(定年・自己都合など)によって決まる。定年退職は自己都合退職より高く設定されており、勤続35年で支給率の上限に達する

- 調整率:官民格差を是正するための率(現在は83.7%)

退職金が減らないしくみ:ピーク時特例

60歳以降の給与が7割水準に下がると「退職金が減るのではないか」と心配される方が多いですが、制度上、退職金が不利になることはありません。その根拠がピーク時特例です。

ピーク時特例とは、在職中に俸給が減額された場合に、減額前の最高俸給月額(ピーク時)をもとに退職手当を計算できる特例措置です。具体的には、次の2つを合算した金額が退職手当となります。

- 7割水準になる前(60歳の特定日より前)の期間分:減額前の俸給月額で計算した基本額

- 7割水準になった後(60歳の特定日以降)の期間分:7割水準の俸給月額で計算した基本額

これにより、60歳以前と同等かそれ以上の退職手当が確保されます。

60歳以降に退職しても定年退職扱いになる措置がある

もう一つ重要なポイントがあります。それは、定年延長後に60歳以降で退職する場合、退職事由が自己都合であっても、当分の間、定年退職と同じ支給率で退職手当が計算される措置がとられる点です。

これにより、たとえば「62歳定年の年度に61歳で自己都合退職した」という場合でも、定年退職扱いの支給率が適用されます。

定年延長後のキャリアパスと働き方の変化

定年延長は、単に働き続ける期間が長くなるだけでなく、キャリアパスや働き方にも変化をもたらします。

役職定年制導入後の業務内容と責任

役職定年制が導入されると、60歳以降は管理職などの役職を外れ、専門職や一般職員として勤務することが多くなります。これまでのような部下のマネジメントや組織全体の意思決定といった責任からは解放され、特定の業務に集中して取り組むことができるようになります。

長年の経験と知識を活かしつつ、より柔軟な働き方を選択できる機会とも言えます。若手職員の指導育成や、特定の専門分野における業務推進など、これまで培ってきたスキルを活かせる場は多岐にわたります。

若手職員への影響と職場環境の変化

定年延長はベテラン職員だけの話ではなく、若手職員にも影響を与えると考えています。役職定年制により60歳以上の職員が役職を外れることで、若手職員が早期に管理職に昇任する機会が増える可能性があるからです。

ですが一方で、ベテラン職員が長く職場に留まることで昇進ペースが遅れると感じるケースもあるかもしれません。

組織としては、ベテラン職員の知識や経験を若手職員に円滑に継承し、世代間の連携を強化するための工夫が求められます。私が公務員だった頃も若手職員の育成やモチベーション維持が重要な課題として認識されていました。

定年延長と年金の関係:在職老齢年金に注意

定年延長で65歳まで働き続ける場合、年金との関係で一つ見落とせないポイントがあります。それが在職老齢年金という仕組みです。

在職老齢年金とは

在職老齢年金とは、65歳以降も厚生年金に加入しながら老齢厚生年金を受給する場合に、給与(月収)と年金の合計額が一定の基準額を超えると、超えた分の半額が年金から支給停止される制度です。

具体的には、以下の計算式で支給停止額が決まります。

支給停止額(月額)=(総報酬月額相当額 + 老齢厚生年金の基本月額 ー 基準額)÷ 2

- 総報酬月額相当額:その月の標準報酬月額+直近1年間の賞与÷12

- 老齢厚生年金の基本月額:加給年金を除いた老齢厚生年金の月額

- 基準額:後述の通り、2026年4月から65万円に引き上げられました

なお、老齢基礎年金(国民年金部分)は在職老齢年金の対象外です。支給停止されるのはあくまで老齢厚生年金(報酬比例部分)だけである点は押さえておきましょう。

2026年4月から基準額が65万円に引き上げ

在職老齢年金の基準額は、2025年度まで月額51万円でした。つまり、給与と年金の合計が月51万円を超えると年金が削られていたのです。

しかし、2026年4月からこの基準額が月額65万円に引き上げられました。

この引き上げにより、65歳以降も働き続ける公務員の方にとって、年金が減額されるリスクが減少したと言えます。

【改正前後の比較例】

月収46万円、老齢厚生年金10万円の場合(合計56万円)

- 改正前(基準額51万円):(56万円-51万円)÷2=月2万5千円が支給停止

- 改正後(基準額65万円):合計56万円<65万円のため支給停止なし・全額受給可能

65歳以降の公務員への実際の影響

60歳以降の給与が7割水準になる公務員の場合、65歳時点での総報酬月額相当額はさほど高くない方が多いです。そこに老齢厚生年金を合算しても、改正後の65万円という基準額を超えるケースは限られてきます。

ただし、役職定年前(60歳の特定日より前)まで管理職として高い給与を受け取っていた方や、再任用でフルタイム勤務を続ける方は、65歳時点でも給与水準が高い場合があります。

自分の給与と年金の合計がどうなるかは、ねんきんネット(日本年金機構)でシミュレーションすることができます。

在職老齢年金を踏まえた退職・受給開始の検討を

在職老齢年金の影響を最小化するための選択肢としては、以下が考えられます。

65歳以降も働き続ける

給与と年金の合計が65万円を超えないよう、勤務時間や報酬水準を調整することで支給停止を回避できる場合があります。

年金の繰下げ受給を活用する

65歳以降も収入が十分にある場合は、あえて年金の受給開始を66歳以降に繰下げる方法も選択肢の1つです。

実は公的年金は必ず65歳になってから受け取るものではなく、65歳よりも前に受け取る「繰上げ」と、65歳以降に受け取る「繰下げ」のどちらかを選択することができます。

もし繰下げを選択すると、繰下げた月×0.7%年金額を増額させることができます。

たとえば、65歳時点での老齢厚生年金が月10万円(年120万円)の方が、70歳まで5年間繰り下げた場合、増額率は0.7%×60か月=42%となり、月14万2,000円(年約170万円)に増額できます。

65歳から受け取り始めた場合と比べると、受取総額が逆転する損益分岐点はおおむね81〜82歳ごろです(上記画像参照)。

平均寿命(男性約81歳・女性約87歳)を踏まえると、健康状態に不安のない方にとっては有効な選択肢といえます。

ただし、繰り下げ期間中は年金収入がないため、その期間の生活費を退職金や貯蓄で賄える見通しがあることが前提です。また、65歳以降も働きながら繰り下げる場合、在職老齢年金による支給停止期間の年金は増額計算の対象外となる点にも注意が必要です。

\オンラインで全国どこでもOK/

定年延長を見据えた老後資金計画の重要性

定年延長によって働き続ける期間は長くなりますが、給与の7割水準への変化、退職手当の仕組み、在職老齢年金など、複数の制度を理解した上で計画を立てることが必要です。

このとき、退職手当だけに頼らず、計画的に資産形成を進めることが安心して老後を迎えるためのポイントとなります。

総務省統計局の「家計調査報告2025年平均結果の概要」によると、65歳以上の高齢夫婦無職世帯の平均的な支出は月額296,829円程度と言われています(食料や光熱水費などの生活費(消費支出)+税金・社会保険料(非消費支出)で算出)。

この金額を参考に、退職金や年金などで賄えるかを試算してみましょう。

公務員が活用できる資産形成制度

公務員が活用できる資産形成制度をいくつかご紹介します。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は自分で掛金を拠出し、運用する私的年金制度です。

掛金が全額所得控除の対象となるため、所得税や住民税の負担を軽減できるメリットがあります。

iDeCoの特徴として、原則として60歳にならないとお金を引き出すことができない点です。そのため、老後資金を計画的に準備する制度としてピッタリです。

NISA(少額投資非課税制度)

NISAは年間一定額までの投資から得られる運用益が非課税になる制度です。

NISAでは、つみたて投資枠と成長投資枠があり、より柔軟な投資が可能になりました。

共済貯金

共済貯金は公務員が利用できる福利厚生制度です。一般的な金融機関よりも高い金利が設定されているだけでなく、基本的にNISAやiDeCoよりも低リスクで運用できる点が特徴です。

他にも資産形成方法はありますが、取り組みやすい方法を取り入れてみましょう。

なお、当事務所は元公務員のファイナンシャルプランナーが運営しており、NISAやiDeCoだけでなく、共済制度などの公務員独自の制度にも精通しています。

もしこれらの制度を活用した資産形成方法などを知りたい方は、ぜひ以下のバナーよりご相談ください。

\オンラインで全国どこでもOK/

まとめ

公務員の定年延長は、単に「長く働く」という話だけでなく、退職金・年金・老後資金の計画に深くかかわる制度変更です。

制度を正しく理解した上で、ご自身のライフプランに合わせた資金計画を立てることが、安心して将来を迎えるための第一歩となります。

「自分の場合、実際にどうなるのか試算してみたい」という方は、個別相談でシミュレーションをご一緒することも可能です。

元公務員ならではの視点で、制度の細かい点も含めてお答えしますので、お気軽にご相談ください。