公務員の年金はいくらもらえる?平均額と老後資金の対策を解説

公務員の年金は安定しているとよく言われますが、実際にいくらもらえるのか、老後資金として十分なのかと不安に感じる公務員の方は少なくないでしょう。

この記事では、元公務員のファイナンシャルプランナーが公務員の年金制度の基本的な仕組みから目安となる平均受給額、そして老後資金を準備するための対策までを分かりやすく解説します。

また、年金制度の変遷や公務員特有の退職金制度についても触れながら、あなたの老後資金に対する不安を解消できるよう解説します。

\元公務員FPがアドバイス/

公務員の年金制度の基本|共済年金から厚生年金への移行

公務員の年金制度は、過去に大きな変更がありました。まずは、その基本的な仕組みと変遷について理解を深めていきましょう。

公務員が加入する年金制度の変遷

かつて公務員は一般の会社員とは異なる共済年金という制度に加入していました。しかし、2015年10月に被用者年金一元化という制度改正が行われ、公務員も会社員と同様に厚生年金に加入することになりました。

この改正により公務員と会社員の年金制度は一本化され、より公平な制度設計が目指されたのです。

この制度改正以前に公務員だった方については、共済年金に加入していた期間が厚生年金期間として扱われます。そのため、現在公務員の方も過去に共済年金だった期間がある方も、基本的には厚生年金という枠組みの中で年金を考えることになります。

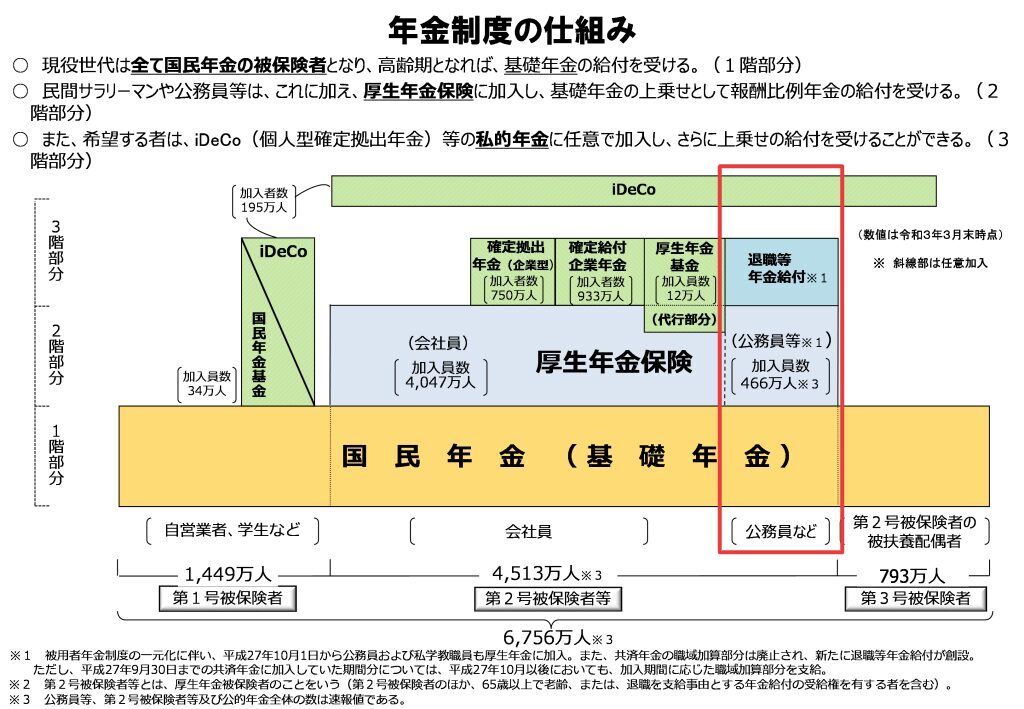

3階建ての年金制度

日本の公的年金制度は、よく3階建てに例えられます。

- 1階部分:国民年金(基礎年金)

- 日本に住む20歳以上60歳未満のすべての方が加入する年金

- 自営業者、会社員、公務員など、職業に関わらず共通の年金

- 2階部分:厚生年金

- 会社員や公務員が加入する年金で、給与額や加入期間に応じて年金額が決まります。

- かつて公務員が加入していた共済年金も、この2階部分に相当していました。

- 3階部分:企業年金・個人年金など

- 企業が独自に設ける企業年金や、個人で加入するiDeCo、個人年金保険などがこれにあたります。

公務員の場合、かつての職域加算(共済年金の上乗せ部分)がこれに該当していましたが、被用者年金一元化により廃止され、現在は年金払い退職給付という制度が3階部分に相当します。

- 企業が独自に設ける企業年金や、個人で加入するiDeCo、個人年金保険などがこれにあたります。

よりわかりやすく言うと、公務員も会社員も、1階部分と2階部分が共通の仕組みになったと理解しておくと良いでしょう。

公務員の年金は実際いくらもらえる?平均受給額と計算方法

公務員の年金制度の基本が分かったところで、次に「実際いくらもらえるのか」という具体的な受給額について見ていきましょう。

公務員の平均年金受給額

公務員の年金受給額は加入期間や給与額によって大きく異なります。例えば厚生労働省年金局の「令和6年度厚生年金保険・国民年金事業の概況(令和7年12月)」によると、厚生年金全体の平均額は151,000円とされています。

ただし、この金額は会社員が中心になる数値のため、公務員の場合は給与水準や勤続年数が比較的高いことに鑑みると、およそ20万円前後と推定されます。

ただし、職種(国家公務員、地方公務員、教職員など)や勤続年数によっても金額は異なります。

年金受給額の計算シミュレーション

年金受給額は、以下の計算式で概算できます。

- 老齢基礎年金:満額(令和8年度:847,300円/年)×(保険料納付済期間÷40年)

- 老齢厚生年金:平均標準報酬額×0.005481×加入月数(平成15年4月以降の期間の計算式)

平均標準報酬額とは、現役時代の給与や賞与のおよその平均額を指します。この計算式はあくまで概算であり、具体的な年金額は個人の加入履歴によって細かく計算されます。

基本的にねんきん定期便で将来の年金受給額がわかりますが、私が公務員在職時にファイナンシャルプランナーの資格を取得した際には、自身の年金見込み額を計算したこともありました。

公的年金シミュレーターなどのツールを活用する

もしねんきん定期便がお手元にない場合などは、厚生労働省の公的年金シミュレーターなどを活用する方法も有効です。

ねんきん定期便の見方と活用方法

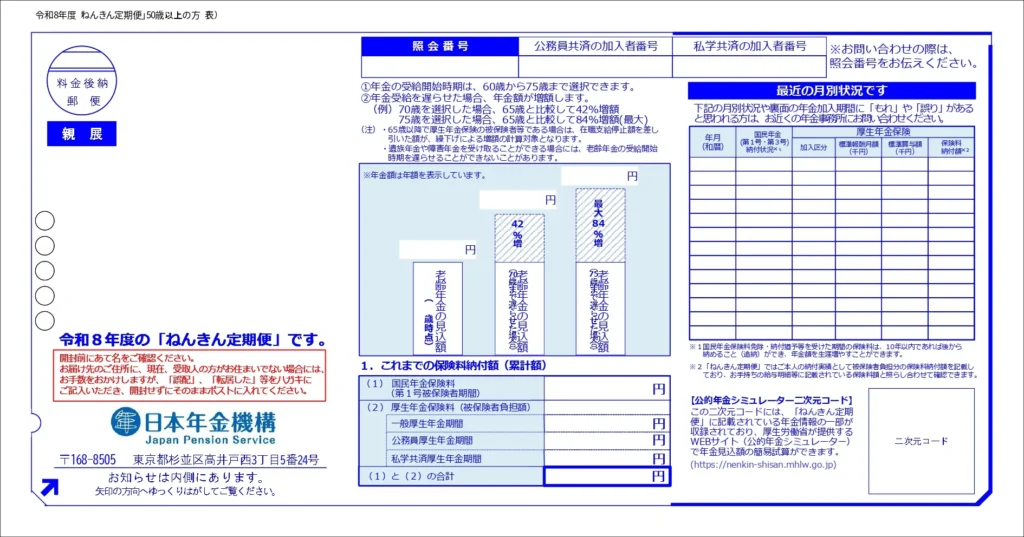

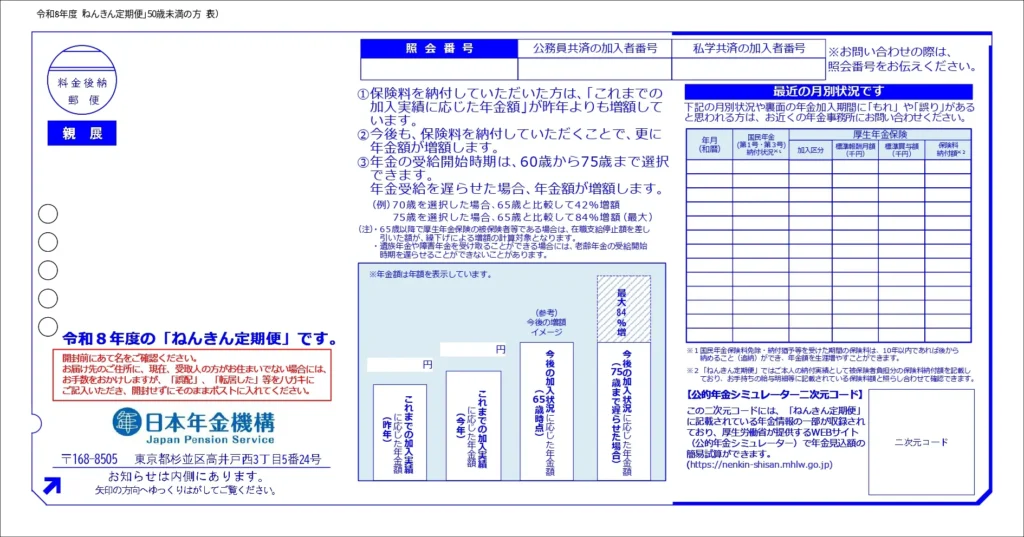

毎年誕生月に送られてくるねんきん定期便は、将来の年金受給額を知るための非常に重要な書類です。ねんきん定期便にはこれまでの年金加入期間や保険料納付額、そして将来受け取れる年金の見込み額が記載されています。

特に、50歳以上の方に送られてくるねんきん定期便には、老齢年金の見込み額が具体的に記載されていますので必ず確認しましょう。

ねんきん定期便の主な確認ポイント

ねんきん定期便が届いたら以下の項目を確認しましょう。

- これまでの加入期間に間違いがないか

- これまでの保険料納付状況に漏れがないか

- 将来の年金見込み額(老齢基礎年金と老齢厚生年金の内訳)

もし記載内容に疑問点があれば、年金事務所に問い合わせて確認することをおすすめします。

退職金と年金を合わせた老後資金計画の立て方

公務員の老後資金を考える上で、年金だけでなく退職金も非常に重要な要素です。これらを総合的に捉え、計画を立てていきましょう。

公務員の退職金制度の概要

公務員の退職金は、退職手当として支給されます。その額は勤続年数や退職時の給与、退職理由(自己都合、定年、勧奨など)によって算出されます。一般的に勤続年数が長く、定年退職するほど退職金は高額になる傾向があります。

老後に必要なお金を具体的に把握する

老後資金計画を立てる上で、はじめに老後にいくら必要なのかを具体的に把握することが不可欠です。

総務省統計局の「家計調査報告2025年平均結果の概要」を見ると、65歳以上の高齢夫婦無職世帯の平均的な支出は月額296,829円程度と言われています。

(食料や光熱水費などの生活費(消費支出)と、税金や社会保険料(非消費支出)を足して算出)

この金額を参考に、ご自身のライフスタイルに合わせて必要な生活費を計算してみましょう。

- 住居費:持ち家か賃貸か、リフォームの予定はあるか

- 食費:外食の頻度や食料品のこだわり

- 医療費・介護費:健康状態や将来の不安

- 趣味・娯楽費:旅行や習い事など、老後にやりたいこと

- その他:交際費、交通費、通信費など

これらの項目を具体的に洗い出し、年金や退職金で賄えるのか、不足分はどのように補うのかを検討することが重要です。

退職金と年金を組み合わせた資金計画の重要性

退職金は一度にまとまった金額が入るため、住宅ローンの完済やリフォーム費用、あるいは投資の元手など様々な使い道が考えられます。一方、年金は毎月継続的に入ってくる収入源です。

これら二つをどのように組み合わせて老後資金を形成していくかが、安定した老後生活を送るための鍵となります。

たとえば、退職金の一部を生活費の不足分に充てるための取り崩し計画を立てたり、一部を運用に回して資産寿命を延ばしたりする方法があります。

なお、より詳細な老後資金準備についての記事もありますので、ぜひ合わせてお読みください。

また、尾方FP事務所で退職金や年金を組み合わせた具体的な資産計画を立てることも可能です。より具体的なアドバイスをご希望の方は以下のボタンからお問い合わせください。

\オンラインで全国どこでもOK/

公務員が年金を増やすための具体的な対策

公務員の年金は比較的安定していると言われますが、それだけで老後の生活が盤石とは限りません。年金を増やす、あるいは年金以外の資産を形成するための具体的な対策を考えていきましょう。

iDeCo(個人型確定拠出年金)の活用

iDeCoは掛金を自分で拠出し、自分で運用する私的年金制度です。掛金が全額所得控除の対象となり、運用益も非課税、さらに受け取り時にも税制優遇があるメリットの大きい制度です。

私がFPとして相談を受けていると、現職の公務員の方から「iDeCoは公務員でもお得ですか?」という質問をよくいただきます。所得税や住民税の軽減効果は非常に大きく、節税しながら老後資金を準備できるため余裕資金がある場合は活用しても良いでしょう。

NISA(少額投資非課税制度)で効率的に資産形成

NISAは投資で得た利益が非課税になる制度です。2024年からの新NISAで非課税保有限度額が大幅に拡大され、より効率的な資産形成が可能になりました。

公務員の方も、iDeCoと合わせてNISAを活用することで、老後資金をさらに充実させることができます。特に、つみたて投資枠と成長投資枠を組み合わせることで、長期的な視点で資産を増やすことが期待できます。ただし、投資にはリスクが伴いますので、ご自身の許容度に合わせて慎重に商品を選ぶことが大切です。

公務員特有の福利厚生も賢く利用する

公務員には充実した福利厚生制度があります。例えば、財形貯蓄制度や共済組合が提供する貸付制度、人間ドックの補助など様々なものがあります。

これらの福利厚生を賢く利用することで、家計の負担を軽減したり、資産形成をサポートしたりすることができます。

公務員の年金に関するよくある疑問と不安

年金制度は複雑で、将来に対する不安を感じる方も多いでしょう。ここでは、公務員の年金に関するよくある疑問や不安について、私の経験も踏まえて解消していきます。

将来の年金制度・今できること

日本の年金制度は少子高齢化の進行により、厳しい状況に直面していることは確かです。しかし、政府は制度を維持するために、支給開始年齢の引き上げや保険料率の見直し、積立金の運用強化など、様々な改革を行ってきました。

年金制度が完全に破綻する可能性は低いと考えられますが、将来的に給付水準が現状より下がる可能性は否定できません。

だからこそ公的年金だけに頼るのではなく、iDeCoやNISAなどを活用して、ご自身で老後資金を準備していくことが非常に重要になります。

繰り上げ・繰り下げ受給のメリット・デメリット

公的年金は原則65歳から受け取れますが、希望すれば60歳から64歳までの間に「繰り上げ受給」をしたり、66歳から75歳までの間に「繰り下げ受給」をしたりすることができます。

- 繰り上げ受給:年金の受給開始を早めることで、1ヶ月あたり0.4%(最大24%)年金額が減額されます。早く年金を受け取りたい方や、健康状態に不安がある方には選択肢の一つです。

- 繰り下げ受給:年金の受給開始を遅らせることで、1ヶ月あたり0.7%(最大84%)年金額が増額されます。健康で長く働ける方、老後資金に余裕がある方には、年金額を増やす有効な手段です。

繰り上げ受給や繰り下げ受給の選択はご自身の健康状態や他の資産状況、ライフプランによって判断する必要があります。

ただし、一度繰り上げ・繰り下げを選択すると後から変更できないため注意が必要です。

【参考】繰下げによる年金の損益分岐点

参考までに65歳から年金を受け取る場合と、70歳から受け取る場合の損益分岐点をご紹介します。

上記画像を見ると、およそ82歳ごろに年金額が逆転することがわかります。

ただし、これは年金額を月額10万円という条件で算定したシミュレーションであり、必ずしもこの結果通りになるわけではありません。

年金以外の老後資金準備の選択肢

公的年金や退職金、iDeCo、NISA以外にも、老後資金を準備するための選択肢はいくつかあります。

- 個人年金保険:保険会社が提供する私的年金で、契約時に定めた年齢から年金を受け取れます。

- 終身保険:貯蓄性のある生命保険で、解約返戻金を老後資金に充てることも可能です。

- 不動産投資:家賃収入を得ることで、年金以外の安定収入を確保できます。

- 資産運用全般:株式、投資信託、債券など、様々な金融商品を活用して資産を増やす方法です。

これらの選択肢の中から、ご自身の目標やリスク許容度に合わせて最適なものを選ぶことが大切です。

まとめ

この記事で公務員の年金制度の基本から具体的な受給額、そして老後資金を準備するための対策まで幅広く解説してきました。

公務員の年金制度は、被用者年金一元化により厚生年金に移行し、退職金と合わせて老後資金の大きな柱となります。しかし、それだけに頼るのではなく、iDeCoやNISAといった制度を賢く活用し、ご自身で資産形成を進めることがより豊かな老後を送るためには不可欠です。

もし少しでも不安を抱えている方は、ぜひ一度、具体的な数字を基に老後資金計画を立ててみましょう。

\オンラインで全国どこでもOK/