共済組合の賢い活用術|元公務員FPが教える健康保険との違いとお金の戦略

公務員の方は共済組合に加入していますが、その具体的な内容や私たちの生活や将来にどう役立つのかを詳しく理解している方は意外と少ないかもしれません。

この記事では、元公務員FPの私が公務員の皆さんが加入している共済組合について、その仕組みから賢い活用法、健康保険との違いまで分かりやすく解説します。

私自身の公務員時代の経験も踏まえながら、共済組合が公務員の皆さんの生活をどのように支えているのか、そしてその制度を最大限に活かして、より豊かな未来を築くためのヒントをお伝えします。ぜひ最後までお読みください。

【無料:5/27】公務員限定セミナーに登壇↓

共済組合とは?公務員にとっての役割と重要性

共済組合とは、公務員とその扶養家族の生活の安定と福祉の向上を目的として設立された相互扶助の組織です。具体的には、健康保険(医療制度)、年金、各種給付金、貯蓄、貸付といった幅広い事業を行っています。

民間企業の従業員が加入する健康保険組合や厚生年金基金、福利厚生サービスを合わせたようなものだと考えると分かりやすいでしょう。

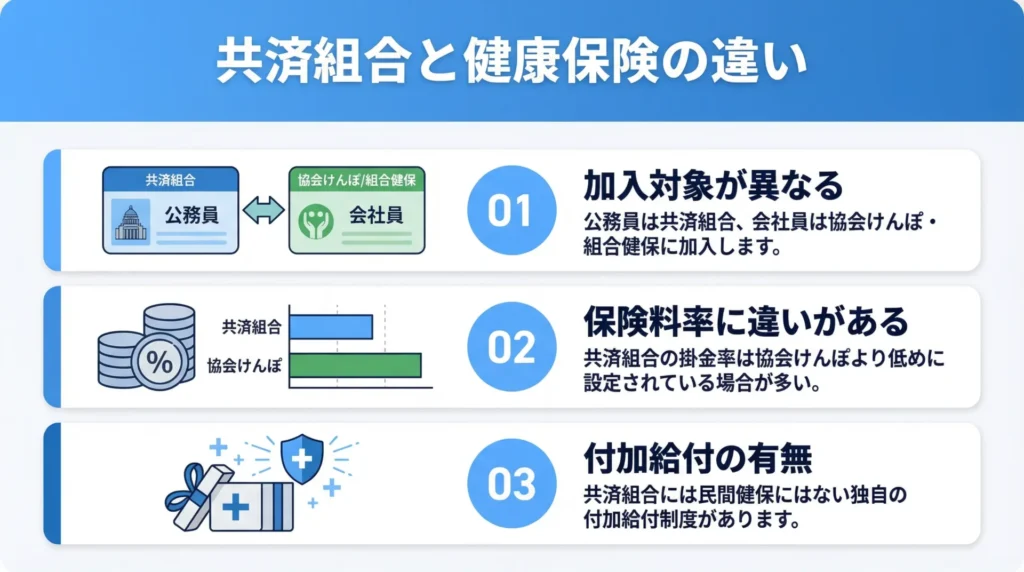

共済組合と健康保険の違い

公務員の皆さんが加入している共済組合と、民間企業の従業員が加入する健康保険(協会けんぽ・組合健保)はどちらも公的医療保険の一種です。それではいったい何が違うのでしょうか。

日本に住む人は、誰でも以下のいずれかの公的医療保険に加入することが義務づけられています。専門用語で国民皆保険(こくみんかいほけん)と言います。

- 共済組合:国家公務員・地方公務員・私立学校教職員が加入

- 健康保険(協会けんぽ):中小企業の会社員が加入

- 健康保険(組合健保):大企業の会社員が加入(企業独自の健保組合)

- 国民健康保険:自営業・フリーランス・無職の方などが加入

- 後期高齢者医療制度:75歳以上になると加入

公務員の皆さんはこの中の共済組合に自動的に加入します。中には「協会けんぽ」という言葉を使っているのを聞いたことがある方も多いかもしれませんが、それが会社員向けの健康保険で、公務員の共済組合に相当するものです。

共済組合と健康保険の主な違い

共済組合と健康保険(協会けんぽ)は、大きな枠組みとしては同じ公的医療保険ですが、いくつかの点で違いがあります。

| 比較項目 | 共済組合(公務員) | 協会けんぽ(民間・中小企業) |

|---|---|---|

| 加入対象 | 国家・地方公務員など | 中小企業の会社員 |

| 運営主体 | 各共済組合(省庁・自治体別) | 全国健康保険協会 |

| 保険料の呼び方 | 掛金 | 保険料 |

| 医療費自己負担 | 原則3割 | 原則3割 |

| 保険料率の目安 | 各組合が定める(協会けんぽより低めの場合が多い) | 全国平均10.00%(2025年度・都道府県により異なる) |

| 付加給付 | あり(組合ごとに独自給付) | 原則なし |

| 傷病手当金 | あり | あり |

| 年金との連携 | 厚生年金(共済組合が運営) | 厚生年金(日本年金機構が運営) |

| 任意継続の加入要件 | 退職前1年以上の加入が必要 | 退職前2か月以上の加入で可 |

| 任意継続の期間 | 最長2年間 | 最長2年間 |

上記の表を見ると、医療機関にかかったときの自己負担割合(原則3割)は、共済組合も健康保険も同じです。これは法律で定められており、制度の種類によって違いはありません。

ちなみに2024年12月2日以降、組合員証(健康保険証)の新規発行は停止されており、現在はマイナンバーカードが保険証の役割を担っています。マイナンバーカードを持参して医療機関の受付で提示する形が基本となっています。

共済組合がお得といわれる理由

このように、共済組合と健康保険は似た特徴を持ちます。しかし、中には共済組合の方がお得と呼ばれる場面があります。

それでは、公務員が加入する共済組合の何がお得なのでしょうか。理由としては主に2点あります。

保険料(掛金)が比較的低い

共済組合の掛金率は各組合が独自に定めていますが、協会けんぽと比べると低く設定されている場合が多い傾向にあります。

協会けんぽの2025年度の全国平均保険料率は10.00%(都道府県によって異なる)であるのに対し、多くの共済組合では若干低い料率が設定されています。月収に対してわずかな差であっても、長年にわたって積み重なると、手取り額への影響は無視できません。

付加給付という独自の上乗せ保障がある

後述しますが、多くの共済組合では高額療養費制度に加えて付加給付という独自給付を設けています。

自己負担が一定額を超えた分を共済組合が別途給付してくれる仕組みで、これが民間の健康保険にはない共済組合の大きな強みです。

国民健康保険との違いも押さえておこう

退職後の選択肢として名前が挙がる国民健康保険は、被用者保険(共済組合・協会けんぽ等)とはさらに異なります。

最も大きな違いは扶養制度の有無です。共済組合や健康保険では、収入要件を満たすご家族を「被扶養者」として追加保険料なしで加入させることができます。

一方、国民健康保険には扶養という概念がなく、家族全員がそれぞれ個別に加入して保険料を支払う必要があります。

また、国民健康保険には傷病手当金や出産手当金がありません。万が一の病気やケガ、そして出産時のために長期休業した場合に備えた保障という観点では、共済組合や健康保険の方が充実しています。傷病手当金や出産手当金については後述します。

公務員の医療を支える共済組合の医療給付

公務員の皆さんが病院を受診する際に提示する組合員証(マイナンバーカード)は、共済組合が管理しているものです。

これを使うことで、医療費の自己負担割合は通常3割に抑えられます。これは、民間企業の健康保険と同様の仕組みです。

しかし、共済組合の医療給付は、単に医療費の3割負担で済むだけではありません。もしもの時に備えるための、さらに手厚い制度が用意されています。

高額療養費制度と付加給付(附加給付)

医療費が高額になった場合に、家計の負担を軽減してくれるのが高額療養費制度です。これは、ひと月(月の初めから終わりまで)にかかった医療費の自己負担額が一定額を超えた場合、その超えた分が払い戻される制度です。所得に応じて自己負担限度額が定められており、公務員の方もこの制度を利用できます。

高額療養費の所得区分と限度額

| 所得区分 | 自己負担限度額(月額) |

|---|---|

| 標準報酬月額83万円以上 | 252,600円+(総医療費-842,000円)×1% |

| 標準報酬月額53万円以上79万円以下 | 167,400円+(総医療費-558,000円)×1% |

| 標準報酬月額28万円以上50万円以下 | 80,100円+(総医療費-267,000円)×1% |

| 標準報酬月額26万円以下 | 57,600円 |

| 低所得者:住民税非課税 | 35,400円 |

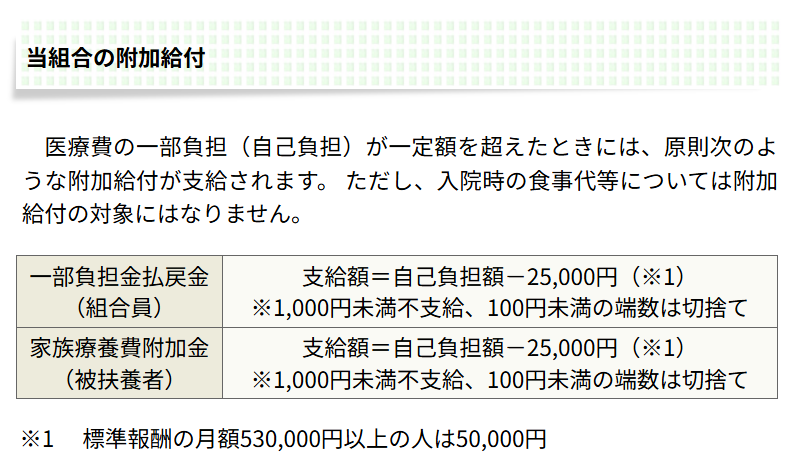

そして、共済組合によっては高額療養費制度に加えて、さらに付加給付(附加給付)という独自の制度を設けている場合があります。これは、自己負担限度額を超えた医療費だけでなく、さらに一定額を超えた部分を共済組合が独自に給付してくれるものです。

例えば、私が公務員時代に加入していた千葉県市町村共済組合の場合、一部負担金払戻金という名称で、高額療養費適用後の自己負担額が25,000円を超えた分を還元してくれます(100円未満切り捨て)。

つまり、どれだけ医療費がかかっても、実質的な自己負担は25,000円が上限になります。

(上記は保険適用内診療に限ります。保険適用外のリスクには別途民間保険に加入が必要になります。)

【事例】医療費が50万円の場合

ここで、高額療養費と付加給付の簡単な事例をご紹介します。

【事例】

対象:千葉県市町村共済組合の組合員本人

年収:約500万円(区分ウ・一般)

医療費総額(10割):50万円

同一月内の受診

①窓口での支払い(3割負担)

500,000×30%=150,000円

②高額療養費の適用

自己負担限度額は、80,100円+(500,000円-267,000円)×1%=82,430円

③高額療養費として支給される額

150,000円-82,430円=67,570円

④付加給付(一部負担還元金)の適用

82,430円-25,000円=57,400円(100円未満切り捨て)

⑤最終的な実質負担額

上記①~④を整理すると以下の表の通りになります。

| 内訳 | 金額 |

|---|---|

| 窓口での支払い(3割) | 150,000円 |

| ▲ 高額療養費(法定給付) | −67,570円 |

| ▲ 付加給付(一部負担還元金) | −57,400円 |

| 実質自己負担(最終) | 25,000円 |

医療費が50万円かかっても、最終的な自己負担はわずか25,000円です。

この付加給付は共済組合によって内容が異なるため、ご自身の加入している共済組合の規約を確認してみることをおすすめします。

\元公務員FPがアドバイス/

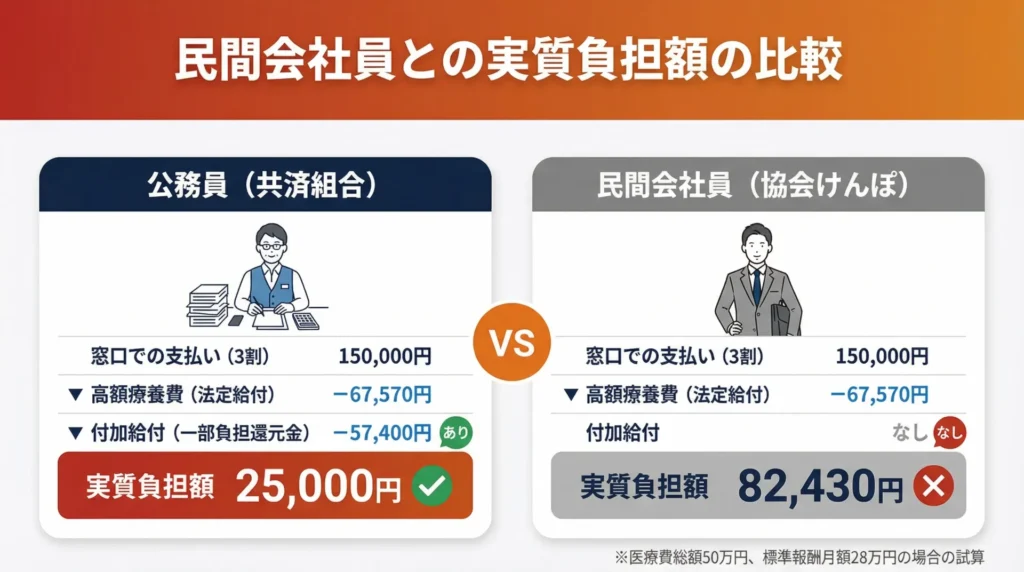

会社員と公務員の実質負担額の比較

民間の会社員が加入する協会けんぽには付加給付がありません。同じ条件で比べると、自己負担の差は歴然です。

| 公務員(共済組合) | 民間会社員(協会けんぽ) | |

|---|---|---|

| 高額療養費後の自己負担 | 82,430円 | 82,430円 |

| 付加給付 | あり(▲57,400円) | なし |

| 最終的な実質負担 | 25,000円 | 82,430円 |

傷病手当金や出産手当金などその他の医療給付

共済組合の医療給付には、高額療養費や付加給付の他にも生活に役立つ様々な制度があります。

傷病手当金

傷病手当金はは、病気や怪我で仕事を休まざるを得なくなった際の給与が支払われない期間の生活を保障するために支給される手当です。連続して3日休んだ後、4日目以降の休業に対して支給され、標準報酬日額(≒みなしの日給)の3分の2程度が支給されることが一般的です。

出産手当金

出産手当金は、産前産後休業中に給与が支払われない期間の生活を保障する制度です。出産手当金は、産前42日・産後56日を限度として、標準報酬日額の3分の2程度が支給されます。

出産費・家族出産費

組合員本人または、組合員の被扶養者が出産した際に支給される制度で、組合員が出産した場合は出産費、被扶養者が出産した場合は家族出産費として、50万円(産科医療補償制度対象分娩の場合)が支給されます。

なお、出産手当金も出産費もどちらもも出産に関する制度ですが、出産手当金は給料保障の意味合いがあり、出産費(家族出産費)は出産そのものに掛かる費用負担の意味合いがあります。

埋葬費

埋葬費は組合員や被扶養者が亡くなった際に、埋葬を行う人に支給される制度です。

これらの制度は、公務員の皆さんが安心して働き続けるためのセーフティネットとして非常に重要です。万が一の事態に備え、これらの制度内容を理解し、事前に支給手続き方法を把握しておくことが大切です。

共済組合によって名称が一部異なることがありますが、基本的に制度内容は共通していることが多いです。

公務員の老後を支える厚生年金の仕組みと活用法

かつては共済年金という公務員独自の制度がありましたが、2015年10月からは厚生年金に一元化されました。現在、公務員の皆さんが加入しているのは、民間企業の会社員と同じ厚生年金です。

しかし、共済組合の組合員として厚生年金に加入しているため、年金制度の運営は引き続き共済組合が行っています。

年金制度は老後の生活を支えるための重要な柱です。公務員の皆さんが毎月の給与から納めている掛金は、将来の自分自身の年金として積み立てられていると考えると良いでしょう。

退職後の年金受給と任意継続組合員制度の選択肢

公務員を退職した後、一定の条件を満たせば老齢厚生年金として年金を受け取ることができます。また、退職後も引き続き共済組合の医療給付を受けたい場合は、任意継続組合員制度として共済組合に残るという選択肢もあります。

任意継続組合員制度とは、健康保険の任意継続被保険者制度の公務員版と考えると理解しやすいかもしれません。なお、共済組合の任意継続には退職前に1年以上の加入期間が必要という要件があり、民間の健康保険(2か月以上で可)とは異なる点に注意が必要です。

ちなみに任意継続組合員になると、退職前の給与を基に計算される掛金を全額自己負担することになりますが、共済組合の医療給付や付加給付などの手厚い保障を引き続き受けることが可能です。

退職後の健康保険の選択肢としては、「国民健康保険に加入する」か、「任意継続組合員になる」か、あるいは「家族の扶養に入る」かといった選択肢があります。ご自身の状況に合わせて、最適な選択を検討することが重要です。

年金制度の変遷と将来への影響

公務員の年金制度は、これまでも何度か大きな制度改正が行われてきました。特に、2015年の厚生年金への一元化は、公務員の年金制度に大きな影響を与えた出来事です。これにより、公務員と民間企業の会社員の年金制度の格差は縮小されました。

将来の年金制度は、少子高齢化の進展に伴い、今後も様々な議論がなされることが予想されます。公務員の皆さんも、自身の老後資金計画を立てる上で、年金制度の動向には常にアンテナを張っておくことが大切です。

\オンラインで全国どこでもOK/

共済組合の貯蓄・貸付制度を利用する

共済組合には、組合員向けの貯蓄制度が用意されていることがあります。これは、給与からの天引きで積立貯金ができる制度で、一般の銀行預金よりも高い金利が設定されているケースが多いのが特徴です。

私が公務員だった頃も、自身も含め多くの職員がこの積立貯金を利用していました。給与天引きなので、意識せずとも着実に貯蓄が増えていく点が大きなメリットです。

例えば、毎月コツコツと積み立てて、将来の住宅購入の頭金や教育資金、あるいは旅行資金などに充てるといった活用方法があります。低金利時代において、少しでも有利な金利で貯蓄できることは、賢い資産形成の一歩と言えるでしょう。

共済貸付制度の特徴

共済組合は、組合員の生活をサポートするために様々な貸付制度も提供しています。代表的なものとに住宅貸付や教育貸付、普通貸付などがあります。

これらの貸付制度の特徴として、返済方法が給与天引きが可能で返済忘れの心配が少なく、計画的に返済を進めやすいというメリットもあります。

共済組合の住宅貸付と民間住宅ローンの金利比較(2026年4月時点)

共済組合の住宅貸付と金融機関等の金利を比較した表は以下のとおりです。これまで触れた通り共済組合には公務員の生活を支える制度が充実していますが、金利だけで見ると優遇されているとは言いづらい結果となりました。

しかし、担保や保証人が不要である点など、利用しやすい制度設計となっている部分が特徴です。

| 種別 | 金利(目安) | 備考 |

|---|---|---|

| 共済組合 住宅貸付(地方職員共済組合) | 年1.26%(固定) | 無担保・無保証人・保証料不要。上限1,800万円。弁済期間360か月以内 |

| 民間 変動金利(主要都市銀行・中央値) | 年0.95%前後 | 担保・保証料等が必要。金利上昇リスクあり |

| 民間 固定期間選択型(10年)(主要都市銀行・中央値) | 年3.0%前後 | 固定期間終了後に変動へ移行するケースが多い |

| フラット35(全期間固定・借入期間21〜35年) | 年2.49% | 2026年4月時点。近年急上昇傾向 |

住宅購入資金の借入を検討している方は、共済組合の貸付制度を選択肢の1つとして加えてみてもよいかもしれません。民間金融機関のローンと比較検討することで、より有利な条件で借り入れができる可能性があります。

なお、住宅ローンは30代あたりから利用する方も多いとされており、そこで30代の住宅ローンについての記事も合わせてお読みいただけますと幸いです。

(30代以外の方もお読みいただける内容です。)

共済組合の貸付制度だけでは借入額が足りない可能性

ご紹介した通り、共済組合の貸付はメリットも多い制度です。しかし、実はデメリットもあります。

それは、借入上限が1,000万円~2,000万円程度と低く、昨今の住宅価格の高騰の影響で共済組合の貸付制度だけでは借入額が不足する可能性がある点です。

したがって、必要に応じて共済組合の貸付制度と金融機関等の住宅ローンを併用するという戦略を取ることになります。

共済組合制度とNISAやiDeCoの組み合わせ戦略

共済組合の貯蓄や融資制度は非常に魅力的ですが、それだけで全ての資産形成を完結させるのはもったいないかもしれません。NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇のある制度と組み合わせることで、より効率的に資産を増やすことが可能です。

共済組合の貯金で緊急予備資金を確保しつつ、NISAやiDeCoで積極的に資産運用を行うことで、将来に向けた資産形成を加速させることができるでしょう。

公務員ならではのライフプランに合わせた最適な活用術

公務員は民間企業に比べて給与や雇用の安定性が高いという特徴があります。この安定性を最大限に活かし、他の資産形成を組み合わせることで、より計画的なライフプランを構築できます。

例えば、20代や30代前半などは「共済貯金で堅実に貯蓄をしながらNISAで長期的な資産運用を行います。そして住宅購入時には共済組合の住宅貸付を検討し、教育資金が必要な時期には共済組合の教育貸付も視野に入れる」といった具合です。

共済組合の退職金と老後資金計画

公務員の退職金は、公務員としての勤続年数や退職時の給与によって金額が決まります。この退職金も、老後資金計画の重要な要素の1つです。

厚生年金や退職金、そしてNISAやiDeCoで形成した資産を総合的に考慮し、老後の生活設計を立てることが重要です。FPとして相談を受けていると、退職金や年金だけで老後が安泰だと思い込んでいる方もいらっしゃいますが、現在の社会情勢を考えると、それだけでは十分ではないケースも増えています。

早いうちから具体的な老後資金計画を立て、共済組合の制度を最大限に活用しながら、不足する部分を他の資産形成で補っていく視点を持つことが、豊かな老後を迎えるための鍵となるでしょう。

まとめ

このコラムでは公務員の皆さんが加入している共済組合について、その仕組みから医療給付や年金、貯蓄、融資制度、そして他の資産形成との組み合わせ方まで幅広く解説しました。また、共済組合と民間の健康保険(協会けんぽ)・国民健康保険との違いについても整理しました。

改めてポイントをまとめると、共済組合は公務員の皆さんの生活を多方面から支える非常に手厚い制度です。医療費の自己負担割合自体は民間の健康保険と同じ3割ですが、付加給付という独自の上乗せ保障や、比較的低い保険料率など、公務員ならではの優遇があります。

さらに貯蓄や融資といった福利厚生的な側面も賢く活用することで、皆さんのライフプランをより豊かにする強力な味方となります。

しかし、制度は複雑であり全てを一人で理解し、最適な選択をすることは難しいかもしれません。もし、ご自身のライフプランに合わせた共済組合の活用法や、他の資産形成との組み合わせについて悩んでいる方がいらっしゃいましたら、ぜひ専門家であるFPにご相談ください。

\オンラインで全国どこでもOK/