法人顧問FPサービス

月額制事務代行サービス さくどり

コスパ最強のFP講座 FPのライト

「公務員は安定しているから、老後の生活は安泰だ。」

あなたも心のどこかでそう思っていませんか?かつて市役所に勤務していた私自身も、そう信じていました。しかし、その考えは、もはや過去の幻想かもしれません。

人事院の「令和5年度退職公務員生活状況調査」によると、定年退職した国家公務員の生活は、実に約4割が赤字という衝撃的なデータが報告されています。

40代、50代を迎え、定年が少しずつ視野に入ってくる中で、「本当に今のままで大丈夫だろうか」、「退職金と年金だけでゆとりのある老後は送れるのだろうか」といった漠然とした不安を抱えている方も多いのではないでしょうか。

私自身、ファイナンシャルプランナー(FP)の資格を公務員時代に取得し、現在は元公務員という立場から多くの現役公務員のお金の相談に乗る中で、多くの方が制度などを正しく理解しないまま、漠然とした不安を抱えている現実を目の当たりにしてきました。

そこでこの記事では、元公務員FPである私の実体験と専門知識を基に、なぜ「安定」のはずの公務員でも老後資金が不足するのかを解き明かします。そして、あなたの老後資金が「いくら不足するのか」を具体的なモデルケースで可視化し、今日から始められる老後資金の対策方法をご紹介します。

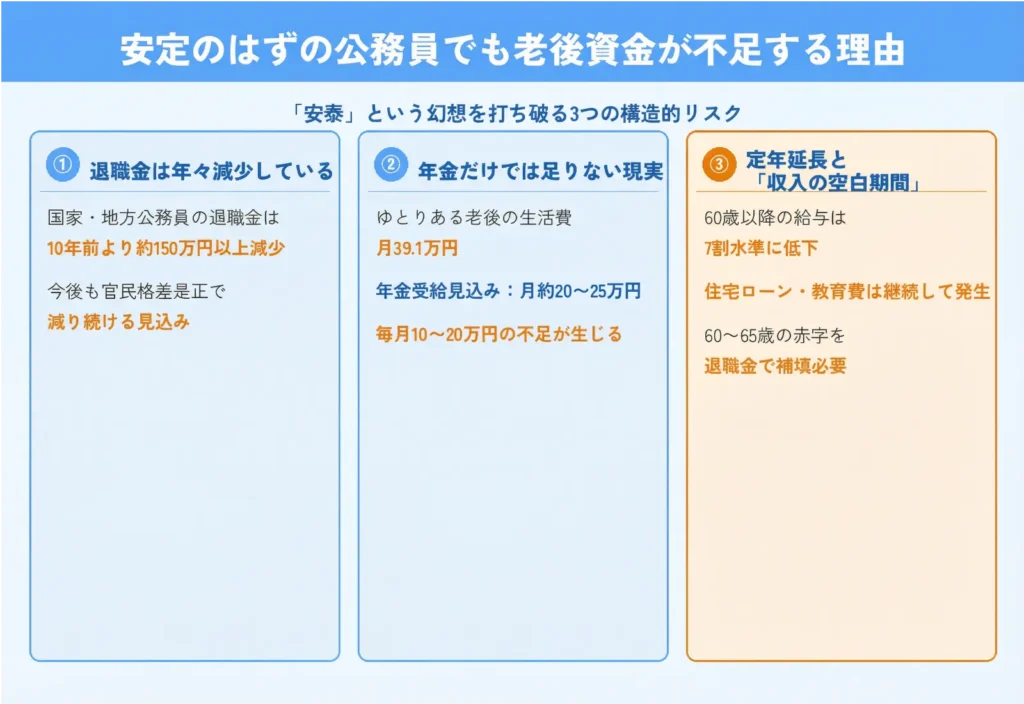

「公務員は恵まれている」という世間のイメージとは裏腹に、私たちの老後には無視できない3つの構造的なリスクが存在します。まずは、その現実を直視することから始めましょう。

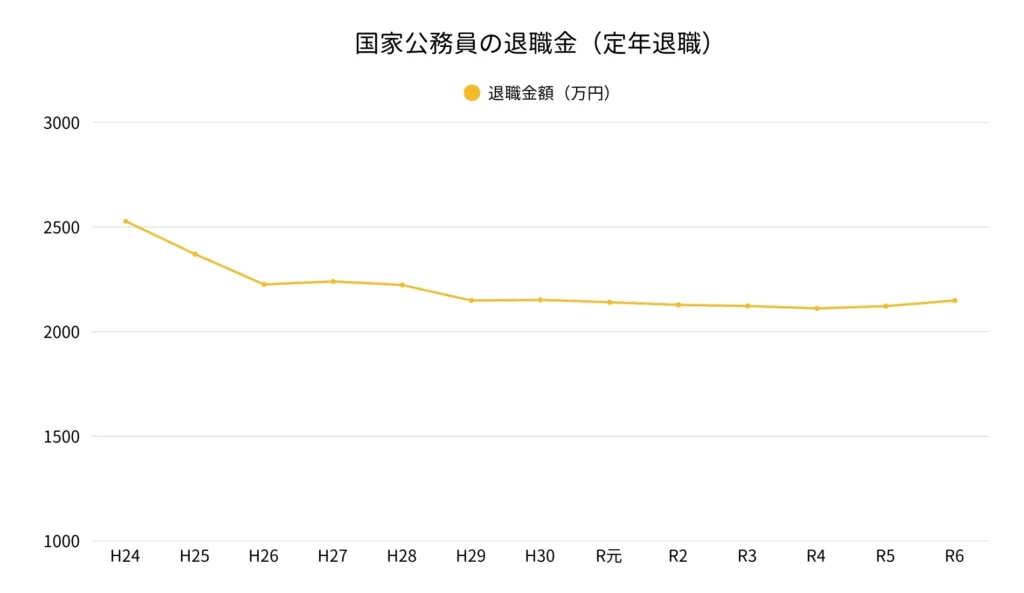

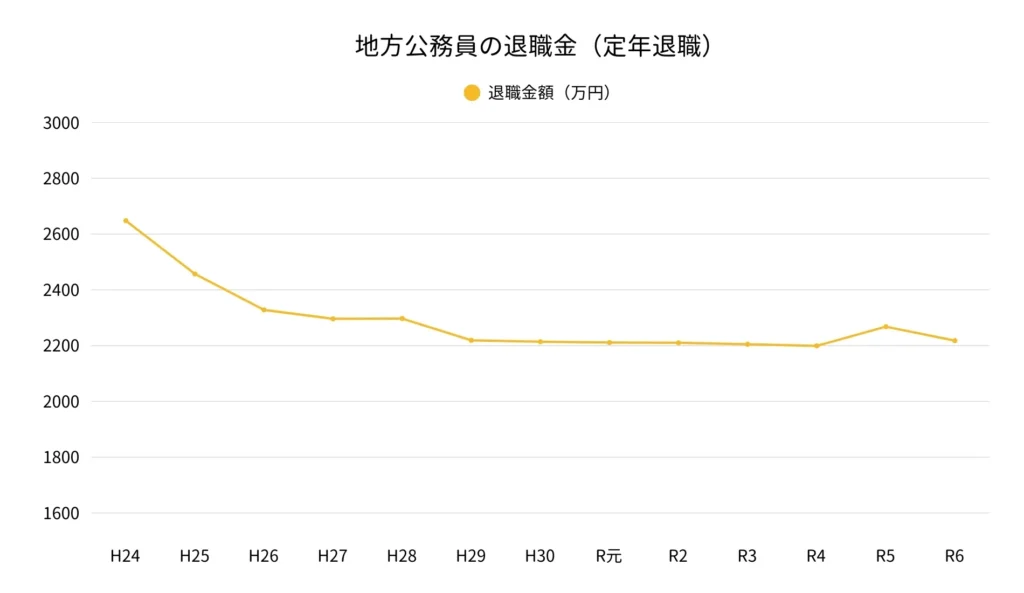

私たちの親世代が受け取ったような、手厚い退職金を期待してはいけません。以下のグラフは内閣府及び総務省のデータを参考に著者がまとめたものですが、国家公務員、地方公務員の退職金が10年前に比べて減少していることがわかります。

基本的に公務員の退職金は、民間企業の給料やボーナスとの待遇格差を埋めるため、人事院勧告に基づいて見直しが図られています(官民格差是正)。したがって、今後も官民格差の是正という大きな流れの中で、この減少傾向が続く可能性は高いでしょう。

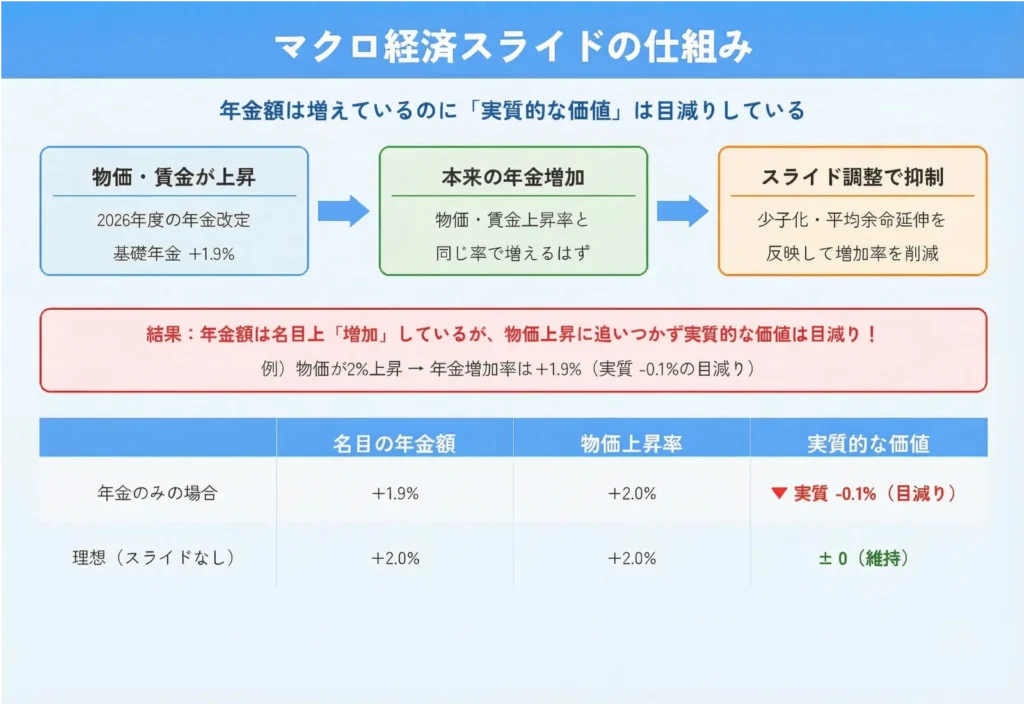

次に、年金だけでは老後資金を賄えない可能性があるという点です。もしかしたらこの記事を読んでいただいている方の中には、「年金額が毎年改定されて増えている」というニュースを見聞きしたことがある方もいるかもしれません。

しかし、その実態は、物価や賃金の上昇率ほどには増えておらず、実質的には価値が目減りしている「マクロ経済スライド」が発動されているのです。

マクロ経済スライドとは、ひと言でいうと「年金制度を持続させるために、年金を引き上げる際に物価や賃金の上昇率よりも上げ幅を小さくする仕組み」を指します。

例えば、2026年度(令和8年度)の年金額改定では基礎年金が+1.9%増額された一方、同年の物価上昇率は2.0%と予測されており、差し引き0.1%分、実質的な価値は目減りすることになります。

このように、年金額は名目上増えていても物価の上昇に追いつかず、実質的な購買力が低下してしまうのが「マクロ経済スライド」の現実です。

この状況下で、老後の生活費はどのくらい必要なのでしょうか。総務省統計局「家計調査報告(家計収支編)2024年平均結果」によると、65歳以上の夫婦のみの無職世帯の平均的な生活費は月額約28.7万円必要とされ、さらに、公益財団法人生命保険文化センターの調査では、ゆとりある老後を送るための生活費は月額約39.1万円必要というデータもあります。

現在の年金水準で、この金額をすべて賄うのは困難な場合があります。

公務員の定年は、2023年度から2年ごとに1歳ずつ段階的に引き上げられ、2031年度には65歳定年となります。一見、長く働けることで収入が増えるように思えますが、ここにも落とし穴があります。

60歳以降の給与は、原則として60歳時点の7割水準に引き下げられます。役職定年を迎える方も多いでしょう。一方で、住宅ローンや子どもの教育費の支払いは、60歳を過ぎても続くケースが少なくありません。

収入が減るにもかかわらず、支出は変わらない、あるいは増える可能性もある「収入の空白期間」が、60歳から65歳にかけて発生するのです。この期間の赤字を、退職金や貯蓄で補填しなければならない現実を想定しておく必要があります。

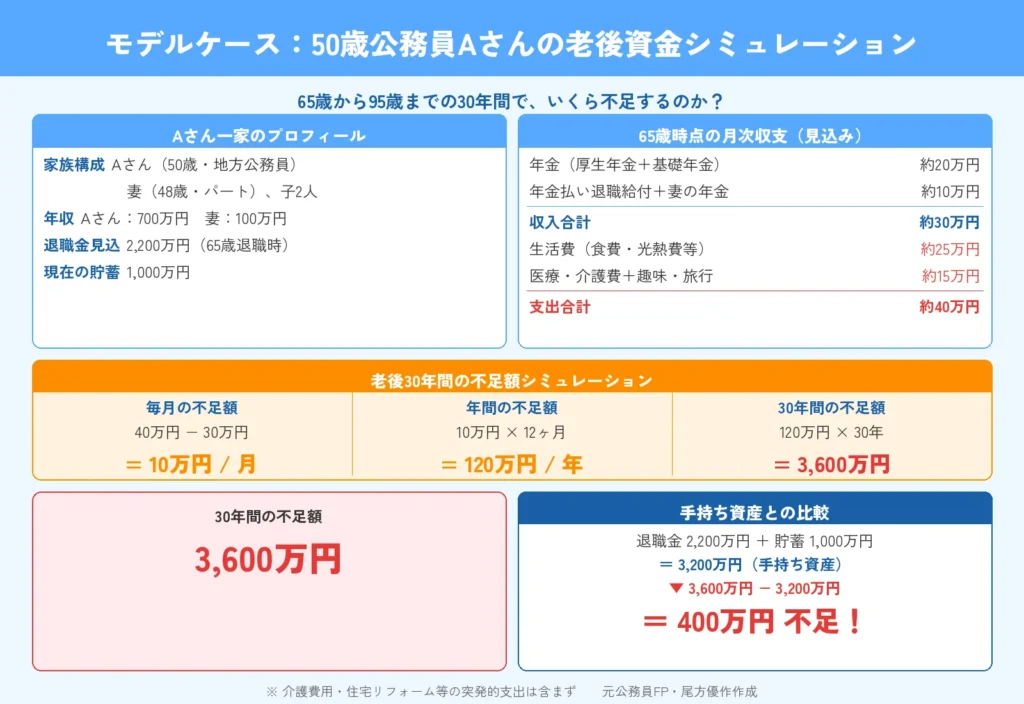

では、実際にあなたの老後資金はいくら不足するのでしょうか。ここで、より実態に近い具体的なモデルケースでシミュレーションしてみましょう。

本記事では、50歳公務員Aさんの老後資金のシミュレーションを使って見たいと思います。

(※本事例は仮定に基づく内容で、実際のお客様の事例ではございません。)

| 項目 | 内容 |

|---|---|

| 家族構成 | Aさん(50歳・地方公務員)、妻(48歳・パート)、長男(大学生)、長女(高校生) |

| 年収 | Aさん:700万円、妻:100万円 |

| 退職金見込額 | 2,200万円(退職時年齢65歳) |

| 現在の貯蓄額 | 1,000万円 |

| 65歳時点の支出見込(月額) | 40万円 |

| 65歳時点の収入見込(月額) | 30万円 |

上記のケースで、65歳から95歳までの30年間の収支を計算してみましょう。

毎月の不足額:40万円(支出)-30万円(収入)=10万円

年間の不足額:10万円×12ヶ月=120万円

30年間の不足額:120万円×30年=3,600万円

この試算では、およそ3,600万円もの資金が不足するという結果になりました。退職金2,200万円と現在の貯蓄1,000万円を足した3,200万円をすべて取り崩しても400万円足りません。

なお、これはあくまで一例であり、介護費用や家のリフォーム費用などの突発的な支出は考慮していません。老後2,000万円どころか、3,000万円以上の準備が必要になる可能性も十分にあるのです。

もちろん、悲観的なシナリオばかりではありません。たとえば退職金を運用したり、65歳以降も働き続けたりすることで、収支は改善できます。重要なのは、まず「自分ごと」として、ご自身の家庭の収支を試算し、具体的な不足額を把握することです。

\LINEで簡単に相談予約/

具体的な不足額が見えてくると、「何から手をつければいいのか」と焦りを感じるかもしれません。しかし、40代や50代からでも、正しい手順で準備を進めれば十分に間に合います。

ここでは、元公務員FPとして効率的だと考える老後資金準備の優先順位をご紹介します。

何よりも、現状を知ることが重要です。具体的には「老後資金の原資になる年金と退職金の金額を知ること」です。

まず、年金の金額についてはねんきん定期便を確認することが簡単です。ねんきん定期便は日本年金機構から毎年誕生月に送られてくるもので、将来の年金見込額が記載されています。あるいは、ねんきんネットに登録しておくことで、スマホでいつでも最新の年金情報を確認できます。

次に退職金額についてですが、こちらはお勤め先の人事・給与部署に確認するという方法が挙げられます。なお、お勤め先ごとの事情があるため場合によっては回答してもらえない可能性もありますが、具体的な金額を知りたい場合は一度聞いてみても良いでしょう。

あるいは、上記でご紹介した退職金の推移を表したグラフを基に、現時点では大まかな金額の把握に留めても差し支えありません。

これらの方法で年金額と退職金額の目安を把握できたら、ご自身の老後の理想の暮らし(生活費、趣味、旅行など)を基に、「いつまでに、いくら必要なのか」という具体的な目標金額を設定しましょう。

老後資金準備の核となるのが、2024年から始まった新NISAです。NISAをぜひ活用することを推奨いたします。

なぜなら、NISAは運用益が非課税になるという強力なメリットがあるからです。通常、投資で得た利益には約20%の税金がかかりますが、NISA口座内での運用であれば、それが一切かかりません。

また、次にご紹介するiDeCoと違い、いつでも引き出せる点も魅力です。そのため、子どもの教育費や住宅のリフォームなど、老後資金以外の急な出費にも対応できます。

したがって、まずは新NISAの有効活用を優先することをおすすめします。

iDeCo(個人型確定拠出年金)も、掛金が全額所得控除になるなど、節税メリットの大きい制度です。しかし公務員の場合、掛金の上限が月2万円と現時点では比較的少額であること、そして原則60歳まで引き出せないというデメリットがあります。そのため、優先順位としてNISAよりも低くさせていただきました。

(※iDeCoの掛金は2026年12月以降、制度改正により拡充予定です。)

まずは新NISAの非課税枠を最大限に活用し、それでも資金に余裕がある場合に、さらなる節税対策としてiDeCoを検討する、という位置づけで良いでしょう。

まとまった金額が手に入る退職金は、老後資金の大きな柱です。しかし、その「受け取り方」と「使い方」を間違えると、あっという間になくなってしまう可能性もあります。

退職金の受け取り方には、一括で受け取る「一時金」と、分割で受け取る「年金」があります。それぞれにメリット・デメリットがあり、退職所得控除などの税制も関わってくるため、どちらが有利かは一概には言えません。ご自身のライフプランや健康状態に合わせて、慎重に選択する必要があります。

もし具体的な試算をご希望の際には、FPに相談してみる方法もおすすめです。

本記事では、公務員の老後を取り巻く厳しい現実と、それに対する準備方法を解説してきました。「公務員だから安泰」という時代は終わり、私たち自身が主体的に資産を形成していく必要に迫られています。

しかし、悲観的になる必要は全くありません。年代を問わずできることが必ずあると考えております。重要なのは、他人事ではなく「自分ごと」として現実を直視し、今日から具体的な一歩を踏み出すことです。

そこでまずは、この記事でご紹介したはじめの一歩である「ねんきん定期便」の確認から始めてみてください。ご自身の未来の収入を知ること、それが、漠然とした不安を具体的な行動に変えるための最も確実な方法です。

もし万が一、確認方法がわからない場合や具体的なシミュレーションをご希望の方は尾方FP事務所までお気軽にお問い合わせください。

\元公務員FPがアドバイス/