法人顧問FPサービス

月額制事務代行サービス さくどり

コスパ最強のFP講座 FPのライト

公務員という職業を取り巻く環境は、いま大きな転換期を迎えています。

2025年6月の総務省の通知により、地方公務員の副業が条件つきで許可されるようになりました。

これにより、これまで「原則禁止」という厚い壁に阻まれてきた公務員の収入源に、新たな選択肢が生まれつつあります。

しかし、副業が条件付きで認められたからといって、誰もがすぐに副業収入を増やせるわけではありません。本業の公務を優先しつつ将来の不安を解消するためには、最新の制度を正しく理解した上での「資産形成」が依然として重要です。

本記事では、元公務員のファイナンシャルプランナー(FP)が、最新の情勢を踏まえた「公務員が賢くお金を増やすための完全ガイド」をお届けします。

これまで公務員は原則として副業が禁止されていました。理由は単純で、国家公務員法や地方公務員法によって定められているからです。

国家公務員法

(私企業からの隔離)

第百三条 職員は、商業、工業又は金融業その他営利を目的とする私企業(以下営利企業という。)を営むことを目的とする会社その他の団体の役員、顧問若しくは評議員の職を兼ね、又は自ら営利企業を営んではならない。

(他の事業又は事務の関与制限)

第百四条 職員が報酬を得て、営利企業以外の事業の団体の役員、顧問若しくは評議員の職を兼ね、その他いかなる事業に従事し、若しくは事務を行うにも、内閣総理大臣及びその職員の所轄庁の長の許可を要する。

地方公務員法

第三十八条 職員は、任命権者の許可を受けなければ、商業、工業又は金融業その他営利を目的とする私企業(以下この項及び次条第一項において「営利企業」という。)を営むことを目的とする会社その他の団体の役員その他人事委員会規則(人事委員会を置かない地方公共団体においては、地方公共団体の規則)で定める地位を兼ね、若しくは自ら営利企業を営み、又は報酬を得ていかなる事業若しくは事務にも従事してはならない。ただし、非常勤職員(短時間勤務の職を占める職員及び第二十二条の二第一項第二号に掲げる職員を除く。)については、この限りでない。

抜粋:地方公務員法第38条

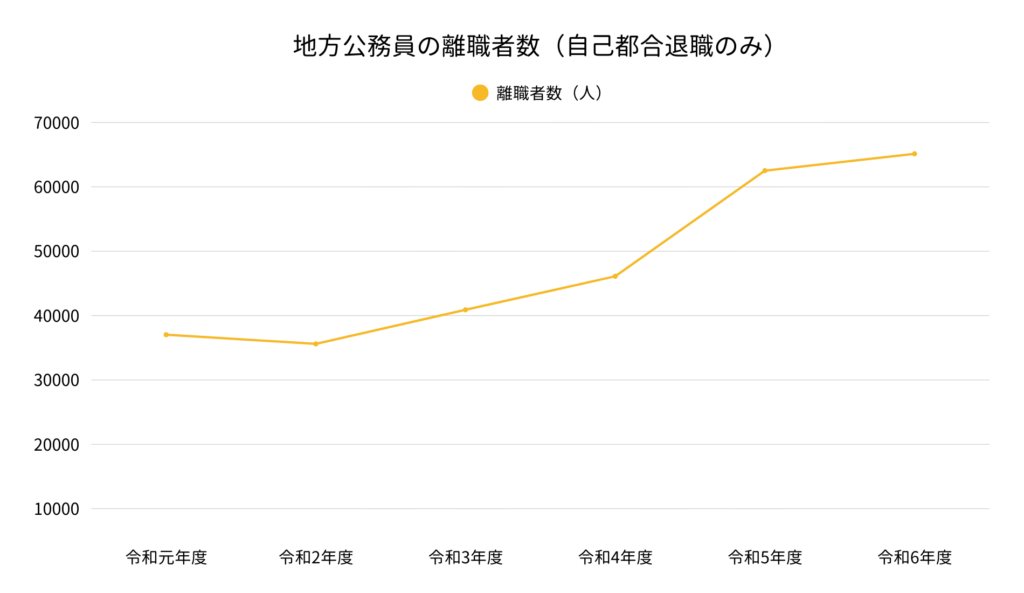

しかし昨今、公務員の人手不足が深刻な課題となっています。特に地方公務員の場合、自己都合退職者数が直近数年で増加傾向となっています。

背景には物価上昇や増税、退職金の段階的な引き下げなどの将来に対する経済的な不安だけでなく、特定の仕事に縛られないキャリア・考え方の多様化によって公務員以外の道を選ぶといったことが挙げられます。

そこで、人材の流出を防ぐ観点から、2025年6月に地方公務員の副業を条件付きで解禁することになりました。

ただし、副業が全面的に解禁されたわけではなく、通常業務に支障をきたさない範囲・報酬が妥当であるかなどの一定の要件を満たしたものに限られます。

営利のみを目的としたアルバイトや、職務の公正さを損なう恐れのある業務は、引き続き厳格に制限されます。

したがって、公務員が法を遵守しながら安定的にお金を増やすためには、副業に頼るのではなく、様々な制度への理解や資産形成を組み合わせる戦略が必要になります。

資産形成といっても、公務員の方が今すぐ取り組めるかというと難しい点があります。それには「制度や資産形成の方法を知る機会が少ない」ことが大きな要因として挙げられます。

公務員は一般的には雇用が安定しているイメージがありますが、それゆえ、お金の知識を身につける機会が少ないことも否めません。

実際に私のところにも現職の公務員の方からご相談を頂く機会も多くあります。

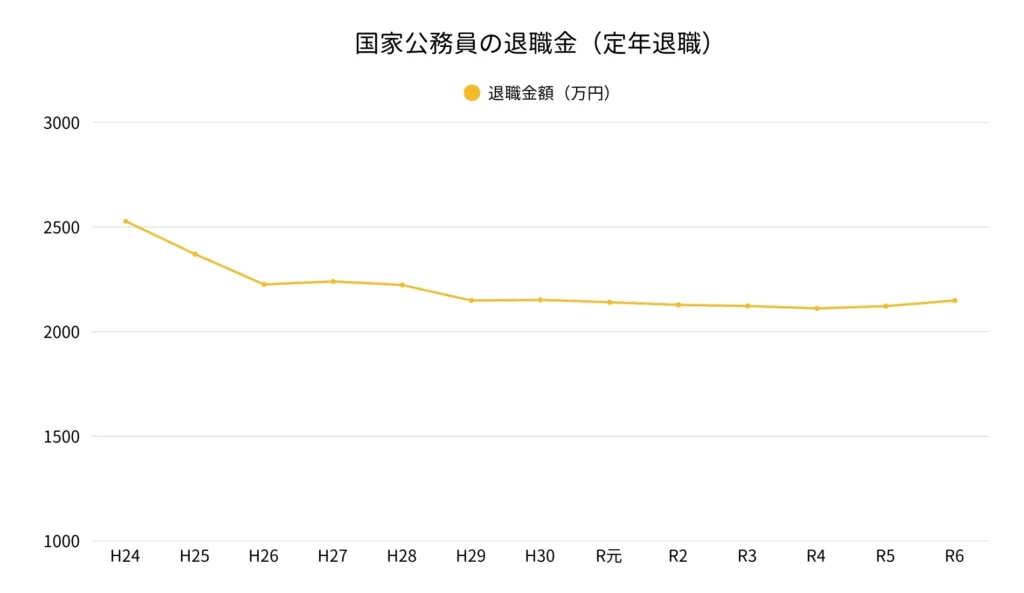

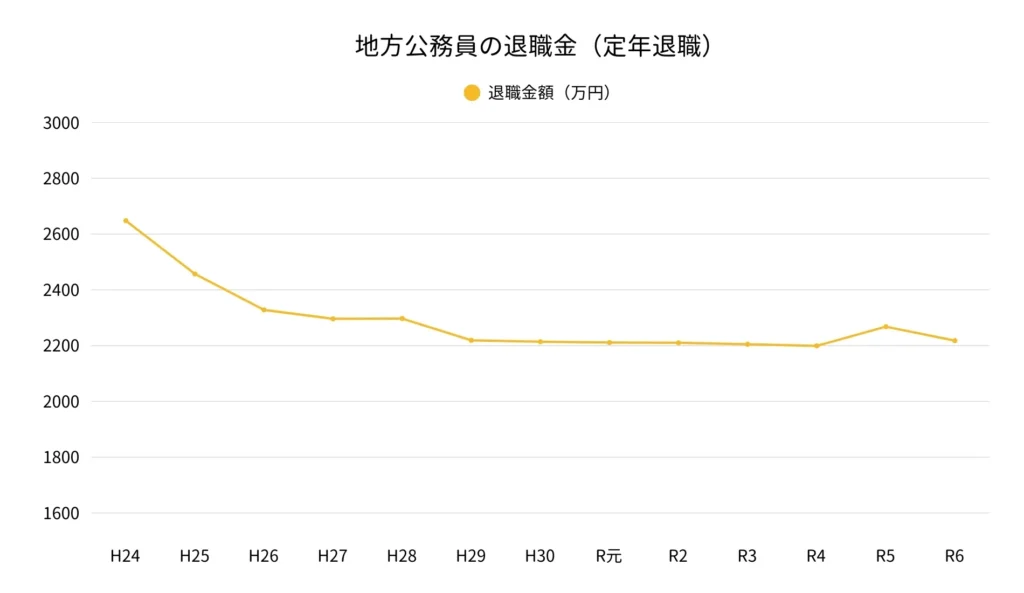

また、公務員の老後の資産形成に欠かすことができない退職金についても近年減少傾向にあります。

以下の画像は公務員の定年退職の場合の退職金額の推移を可視化したものですが、これだけでも減少していることがわかると思います。

かつては公的年金と定年退職金の2本柱で老後の生活を支えることができましたが、現在は退職金の減少などの背景から、働きながら資産形成することが求められています。

「資産形成をすぐに取り組むのが難しい」けど「取り組まなければならない」という状況を踏まえ、公務員の方が明日からでも始められる資産形成術をいくつかご紹介します。

一般的に知られている制度だけでなく、普段あまり聞き馴染みの少ない制度も含めてご紹介いたします。

公務員にとって、最も優先順位が高い制度の一つがiDeCo(個人型確定拠出年金)です。2017年から公務員も加入できるようになり、2022年10月の法改正を経て、さらに使いやすい制度となりました。

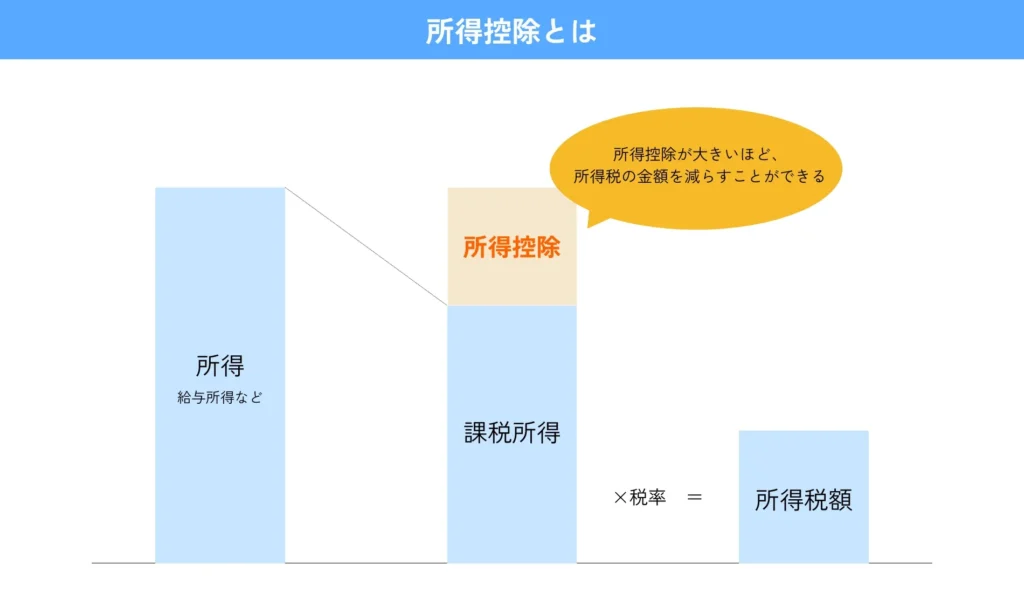

iDeCoの最大の魅力は、掛金の全額が所得控除の対象となる点です。所得控除とは、所得税の計算に用いられる金額を減らすことができる制度で、控除額が大きいほど所得税を減らす効果が期待できます。

iDeCoの掛金によって所得税を減らすメリットをぜひとも活用したいところです。

例えば、毎月20,000円を積み立てた場合、年間で240,000円が所得から差し引かれます。所得税率を20%、住民税率を10%と仮定すると、年間で約72,000円の税負担が軽減されます(復興特別所得税などは考慮していません。)

iDeCoは原則として60歳まで引き出すことができないため、老後資金の形成には最適ですが、教育資金や住宅購入資金など、近い将来に使う予定のあるお金を回しすぎないよう注意が必要です。

ちなみに現在、公務員のiDeCo拠出限度額は月額20,000円となっていますが、2026年12月より拠出限度額が月額62,000円まで引き上げられる予定です。

上限額の引き上げはiDeCoのメリットを大きく受けることができますが、60歳まで引き出せないことを念頭に置いて掛金を設定しましょう。

通常、資産運用で得た利益(運用益)には約20%の税金が掛かりますが、NISAを活用することで非課税となります。公務員は給与体系が安定しているため、長期・積立・分散投資との相性が非常に良いのが特徴です。

なお、現在のNISA制度はつみたて投資枠と成長投資枠の2種類があります。

なお、NISAはiDeCoとは異なりいつでも引き出すことができますが、将来の資産形成には長期的な運用が重要になります。

ちなみに、NISAは現在18歳以上の方が利用できる制度ですが、2026年度の税制改正大綱に18歳未満の方も利用できる「(仮称)こどもNISA」が盛り込まれました。これにより、お子さまの将来に向けた資産形成の手段として、NISAがさらに活用しやすくなる見込みです。

毎月5万円を新NISAで積み立て、年3%(複利)で20年間運用した場合のシミュレーションは以下の通りです。なお、ボーナス積立は行わないものとします。

| NISAで運用する場合 | NISAを使わない(運用しない)場合 |

|---|---|

| 約15,356,292円 | 12,000,000円 |

公務員にのみ許された強力な貯蓄手段が「共済貯金」です。低金利時代において、この制度を利用しない手はありません。

共済貯金とは、公務員が利用できる福利厚生制度で給与や賞与からの天引きで積立てを行います。特徴としては銀行預金より高い利率が設定されている点です。

2024年3月に日銀が長らく続いたマイナス金利政策を解除したことを皮切りに段階的な利上げが続いています。これにより預金金利が上がり、直近では三菱UFJ銀行・三井住友銀行・みずほ銀行・三井住友信託銀行が2026年2月2日より普通預金を年0.3%に引き上げることも発表されました。

しかし、共済貯金はそれよりも更に高い金利を設定しており、マネーキャリアの記事によると、神奈川県が最も高い1.52%(2024年版)というデータもあります。ちなみに当時私が公務員として在籍していたときは金利が1%を超えていました(今はわかりませんが⋯)。

少なくとも銀行の普通預金よりも高い利率であることがほとんどのため、資産形成の手段の1つとして利用する価値はありそうです。

財形貯蓄とは、働きながら資産形成を促す制度で一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄の3種類の総称をいいます。給与天引きで積立てていき、元本と利息を一括または年金形式で受け取れます。公務員も利用可能で、福利厚生の一環として導入されています。

財形年金貯蓄・財形住宅貯蓄は利用者が55歳未満であることなどの条件を満たせば、利息が非課税になります(財形年金貯蓄と財形住宅貯蓄の合算で550万円まで)。

なお、財形年金貯蓄は原則60歳以降に5年以上の年金形式で受け取る必要があり、財形住宅貯蓄や財形年金貯蓄は目的外で利用すると課税される点に注意が必要です。

| 一般財形貯蓄 | 財形住宅貯蓄 | 財形年金貯蓄 | |

|---|---|---|---|

| 貯蓄目的 | 自由(生活資金や教育資金など) | 住宅取得費用やリフォーム費用 | 老後資金 |

| 年齢要件 | なし | 積立開始時に55歳未満 | 積立開始時に55歳未満 |

| 積立方法 | 給与天引き | 給与天引き | 給与天引き |

| 受取方法 | 一括または分割 | 原則一括 | 5年以上の年金形式 |

| 目的外利用 | - | 不可(課税対象) | 不可(課税対象) |

財形住宅融資とは、財形貯蓄を行っている人が利用できる住宅取得向けの制度融資です。民間の住宅ローンと比べて金利水準が比較的低く、保証料や保証会社への事務手数料が不要である点が大きな特徴です。

金利は5年ごとに見直される固定金利型で、借入額は財形貯蓄残高の10倍(上限4,000万円)まで可能です。一般的な民間住宅ローンやフラット35と比べても、条件次第では総返済額を抑えられるケースがあります。

低金利かつ諸費用を抑えて住宅資金を調達できるため、長期的に安定した収入が見込める公務員にとって、検討価値の高い住宅ローン制度といえるでしょう。

最後は団体保険です。団体保険とは、勤務先や団体単位で加入する保険で個人で加入するよりも保険料が安くなる点が特徴です。

保険料は給与天引きで支払われることが多く、加入や管理の手間が少ないため、福利厚生の一環として多くの公的機関で導入されています。

団体保険は、団体としてまとめて契約することでリスクが分散されるため、保険料が低く抑えられやすく、健康状態による審査が比較的緩やかな場合もあります。また公務員向けの団体保険では、死亡保障や医療保障、がん保障などの基本的な保障を、民間の個人保険よりも抑えた負担で確保できるケースがあります。

一方で、団体保険は原則として在職中のみ加入できる制度であり、退職時に保障が終了したり、継続する場合でも条件や保険料が変わる点には注意が必要です。そのため、団体保険は「必要最低限の保障を効率よく確保する手段」として活用しつつ、退職後を見据えた保障については別途検討することが重要です。

公務員のように雇用が安定している人にとって、団体保険は保険料を抑えながらリスクに備える有効な制度の1つといえるでしょう。

保険料が安いからといって、保障を手厚くしようと様々なプランに加入してしまうのは注意が必要です。

保険の加入を考える際の目安の1つに必要保障額という考え方があります。これは簡単にいうと、「万が一の際に、生活費として不足する金額を保険で補うための目安」のことです。

保険料が割安であることはメリットですが、安さだけを理由にあれもこれも加入してしまうと、結果的に不要な保障まで抱えてしまい余計な支出につながりかねません。必要保障額を意識し、自分にとって本当に必要な保障を見極めることが大切です。

\担当FPが丁寧にご提案/

上記で触れた方法を活用して資産形成をしていただきたいのですが、初めて資産形成する方はFPなどの専門家に相談することも考えられます。

このときに注意していただきたい点がありますのでご案内します。

確かに資産形成は大切ですが、将来のために今の生活を極端に切り詰めてしまい、日々の生活に支障をきたしてしまうのは本末転倒です。

無理のある積立や投資は、途中で続かなくなる原因にもなります。まずは生活費や予備資金を確保したうえで、無理なく続けられる金額から始めることが重要です。

FPである私が言うのは少々変な話ですが、世の中にはFPと名乗りながら、実際にはFPの資格を持っていない人や、FPが扱える業務領域を逸脱した人も少なくありません。

FPとは本来、お金に関する全体設計(プランニング)を担う役割である一方で、相談業務の際に資格証の提示が義務付けられているわけではありません。そもそも、現在はFP1級~3級合格者に対してライセンスカードを交付する制度も廃止されているため、FP資格を持たないのにFPを名乗れてしまうのが実情です。

もし不安に感じる場合は、ライセンスが交付され、継続教育が義務付けられているCFP®資格やAFP資格を持つファイナンシャルプランナーに相談するといった方法も1つです。

また、以下の表を参考にしながらご自身でも最低限のリスク管理を行いましょう。

参考として「FPにできること」と「できないこと」をまとめましたので、FPに相談をする機会がある場合にご確認ください。

| FPにできること | FPにできないこと (専門資格が別途必要) | |

|---|---|---|

| 所得税関係 | ・所得税の仕組みの説明 ・給与所得控除、基礎控除、配偶者控除など各種控除の解説 ・年末調整や確定申告の流れや書類の読み方の説明 ・ライフプランに基づいた税負担のシミュレーション | ・具体的な税額の確定判断 ・確定申告書・申告書別表の作成代行 ・「この書き方でOK」と断定する個別具体的な申告指示 |

| 保険関係 | ・生命保険や医療保険、損害保険の仕組みや役割の説明 ・公的保険との保障の整理 ・ライフステージに応じた必要保障額の考え方の提示 | ・特定の保険会社や商品を勧めて契約させる行為 ・保険募集や契約締結など ・代理店行為 |

| 資産運用関係 | ・NISAやiDeCo、投資信託などの制度解説 ・リスクとリターン、分散投資など基本原則の説明 ・家計や目的に応じた資産配分の考え方の整理 ・金融商品の比較ポイント(手数料、流動性など)の提示 | ・個別銘柄の売買指示や助言 ・「この商品を買うべき」と断定する投資判断 ・金融商品の勧誘や仲介、売買の実行 |

資産形成の相談をしているはずなのに、特定の保険商品や金融商品だけを強く勧められる場合は注意が必要です。

資産形成とは本来、家計や働き方、将来設計など踏まえて考えるものであり、最初から商品ありきで進めるものではありません。

特に、「今入らないと損をする」、「これだけで安心」といった表現が多い場合は、一度立ち止まって冷静に判断することが大切です。

なお、尾方FP事務所の相談サービスでは特定の商品のご案内は一切いたしません。その代わりに、相談内容をお聞きしたうえで特定の商品や制度についてさらに詳しく知りたいお客様には、税理士・保険代理店・IFAなどの専門家をご紹介しています(紹介料は一切かかりません。)

\元公務員FPがアドバイス/

2025年に公務員を取り巻くお金のルールは大きく変わりました。副業の条件付き解禁、新NISAの普及、iDeCoの利便性向上など、これらのチャンスを活かせるかどうかは情報の精度と一歩踏み出す勇気にかかっています。

「自分にとって最適な副業の範囲はどこまでか?」、「今の給与からいくら投資に回すべきか?」、「退職金を想定したときに今のうちにいくら貯蓄する必要があるか?」など、こうした悩みは1人で抱え込む必要はありません。

元公務員のファイナンシャルプランナーが、公務員の皆様に特化した個別相談を実施しています。最新の情報を踏まえたアドバイスから無理のない資産運用計画の策定まで、プロの視点でサポートいたします。