公務員が使える節税対策をFPが徹底解説|年末調整・確定申告でできることまとめ

公務員は安定した収入と身分を持つ一方で、物価上昇や社会保険料の増加により、手取り収入の確保がますます重要になっています。

私は現在、元公務員FPという立場で活動していますが、公務員時代には節税や副業などについて興味を持っていました。

そこで本記事では、公務員の方でも取り入れられる節税対策を元公務員のファイナンシャルプランナー(FP)がわかりやすく解説します。賢く節税して、将来の資産形成に役立てましょう。

なお、公務員の副業についてまとめた記事もありますので、ぜひ合わせてお読みください。

目次

節税とは

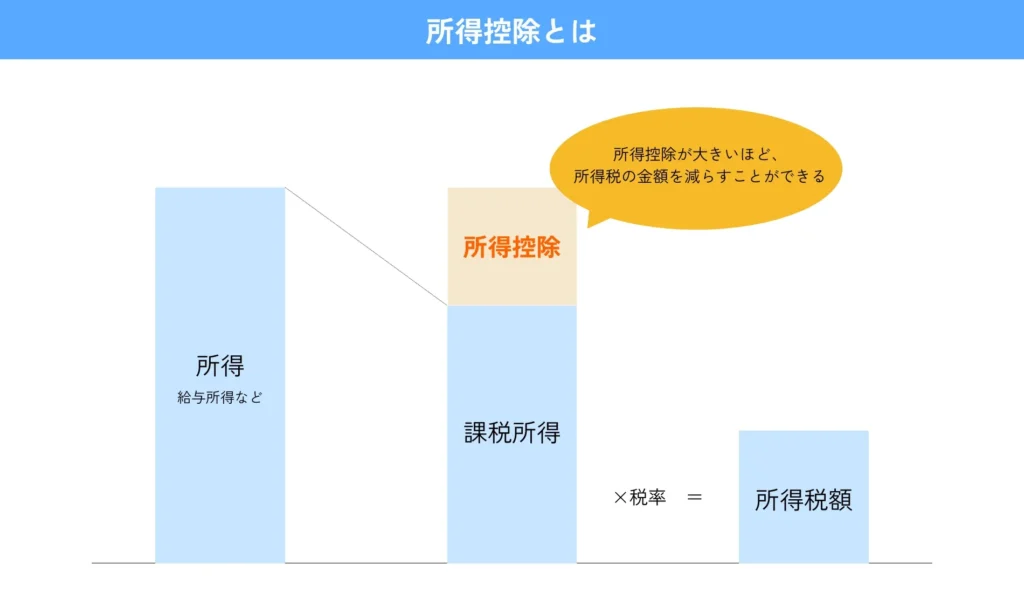

節税とは、法律の範囲内で税金の負担を減らすことをいいます。税金が高いと、手元に残るお金が減ります。節税をうまく活用できれば、同じ収入でも自由に使えるお金が増え、貯金や投資に回しやすくなります。

節税に必要な年末調整・確定申告

節税対策のほとんどは自動的に行われるものではなく、年末調整や確定申告を通じて自分で申請する必要があります。

公務員は年末調整によって税額が固まるため、原則として確定申告が不要ですが、一部の節税方法については確定申告が必要です。本記事では、年末調整で対応できるものと確定申告が必要なものに分けて紹介します。

スクロールできます

| 手続き | 時期 | 公務員の扱い |

|---|---|---|

| 年末調整 | 毎年11月ごろ | 原則これだけでOK |

| 確定申告 | 毎年2月16日〜3月15日 | 原則不要だが、一部必要な場合あり |

公務員ができる節税対策(年末調整)

まずは、年末調整で適用できる節税方法を紹介します。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)とは、自分で積み立てて運用する私的年金の制度です。公務員にとっても有効な節税手段のひとつで、積み立てた掛金が全額、所得控除の対象になります。

ちなみに所得控除とは、税金を計算するときに収入から差し引ける金額のことで、控除が多いほど支払う税金が少なくなります。

さらに、運用中の利益(運用益)に税金がかからないことや、受け取り時にも税の優遇が受けられる点も大きなメリットです。

なお、2026年12月からはiDeCoに積み立てられる上限額が引き上げられる予定で、公務員にとってはより使いやすい制度になります。具体的な節税額のシミュレーションについては、公務員こそiDeCo(イデコ)を活用すべき理由の記事もあわせてご覧ください。

生命保険料控除

生命保険料控除は、一定の保険に加入している場合に使える節税手段です。対象となる保険は以下の3種類で、それぞれ最大4万円(所得税)の控除が受けられます。

- 一般生命保険料控除(死亡保険など)

- 介護医療保険料控除(医療保険・がん保険など)

- 個人年金保険料控除(個人年金保険)

例えば、生命保険と医療保険、個人年金保険いずれにも加入している場合、最大12万円の所得控除が受けられます。所得税率20%であれば約2.4万円、住民税の控除も含めると年間約3.4万円の節税効果が期待できます。

すでに保険に加入している方は、年末調整のタイミングで忘れずに申請しましょう。

配偶者控除・配偶者特別控除

配偶者と生計をともにしている方は、「配偶者控除」や「配偶者特別控除」を活用できる可能性があります。条件は以下の2点です。

- 配偶者と生計をともにしていること

- 配偶者の年間収入が一定額以下であること

配偶者控除は、2025年の税制改正により配偶者の年収(給与収入のみの場合)が123万円以下であれば適用されます。配偶者に給与以外の所得がある場合は、合計所得金額が58万円以下であることが条件です。

なお、もし123万円を超える場合でも、配偶者特別控除が使える場合があります。配偶者の年収が160万円以下かつ自分自身の合計所得金額が900万円以下であれば満額(38万円)の控除が受けられます。いわば、配偶者控除を受けられない場合の緩和措置のような制度です。

扶養控除

16歳以上の扶養親族(子どもや親など)がいる場合、扶養控除が適用されます。扶養親族の年齢や同居の有無によって控除額は以下のとおりです。

スクロールできます

| 区分 | 対象 | 控除額(所得税) |

|---|---|---|

| 一般扶養親族 | 16歳以上19歳未満 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 老人扶養親族(同居) | 70歳以上・同居 | 58万円 |

| 老人扶養親族(別居) | 70歳以上・別居 | 48万円 |

【2025年新設】特定親族特別控除

大学生の年代にあたる19歳以上23歳未満の子どもがいる方には、2025年から特定親族特別控除が新たに創設されました。

これまでは、子どものアルバイト収入が年収123万円を1円でも超えると扶養控除が一切使えなくなる「崖」のような制度設計でした。特定親族特別控除はこの問題を解消するために生まれた制度で、子どもの年収が123万円を超えても、188万円以下であれば段階的に控除が受けられます。

スクロールできます

| 子どもの給与収入(目安) | 適用される控除 | 控除額(所得税) |

|---|---|---|

| 123万円以下 | 特定扶養控除 | 63万円 |

| 123万円超〜150万円以下 | 特定親族特別控除 | 63万円(満額) |

| 150万円超〜188万円以下 | 特定親族特別控除 | 段階的に減少 |

| 188万円超 | 対象外 | 0円 |

年末調整で適用を受けるには、勤務先に「給与所得者の特定親族特別控除申告書」を提出する必要があります。大学生のお子さんがいる公務員の方は、ぜひ確認してみてください。

住宅ローン控除(2年目以降)

住宅ローン控除は、住宅ローンの年末残高に応じて所得税・住民税が軽減される制度です。2年目以降は年末調整で手続きができます。

税務署から届く「住宅借入金等特別控除申告書」と、金融機関からの「残高証明書」を勤務先に提出するだけで、控除が自動的に適用されます。書類が届いたら、そのまま職場に提出するだけなので難しくありません。

給与所得控除

公務員を含む給与所得者には、収入に応じた「給与所得控除」が自動的に適用されています。これは、税金の計算をするときに給与収入から一定額を差し引ける仕組みで手続きは不要です。

例えば、年収500万円の公務員は約144万円の給与所得控除が自動で適用されます。同額を稼ぐ個人事業主の経費が100万円だとすると、公務員のほうが約44万円多く控除でき、所得税率20%なら約9.8万円分の差が生まれます。意識しなくても受けられているメリットのひとつです。

公務員ができる節税対策(確定申告)

次に、確定申告を行うことで適用される節税方法を紹介します。公務員は原則、確定申告が不要ですが、以下の方法を使う場合は自分で申告することで還付(払い過ぎた税金が戻ってくること)を受けられます。

医療費控除

医療費控除は1年間(1月〜12月)に支払った医療費が10万円(または総所得の5%)を超えた場合に使える制度で、最大200万円まで控除できます。

例えば、年収500万円の公務員が家族の医療費として年間30万円支払った場合、控除対象は20万円(30万円-10万円)。所得税率20%で約4万円、住民税を含めると約6万円が還付される計算になります。

活用するためのポイントは以下のとおりです。

- 家族全員の医療費を合算して申告できる

- 市販薬や通院のための交通費(電車・バスなど)も対象

- 領収書は必ず保管しておく

マイナポータルと医療機関が連携している場合は、年間医療費を自動で確認できる機能も使えます。積極的に活用してみてください。

セルフメディケーション税制

医療費控除は年間10万円を超えないと使えませんが、入院などがなければ超えないケースも多いです。そこで使えるのがセルフメディケーション税制です。

ドラッグストアなどで買った市販薬(OTC医薬品)の年間購入額が12,000円を超えた場合、その超えた分が控除の対象になります。例えば、年収500万円の公務員が年間24,000円の市販薬を購入した場合、所得税と住民税合わせて約2,400円が還付されます。金額は小さく見えますが、レシートを取っておくだけで申告できるため、ぜひ活用してみてください。

住宅ローン控除(初年度)

住宅ローン控除の初年度は、年末調整ではなく確定申告が必要です。

住宅を取得した翌年の確定申告期間(2月16日〜3月15日)に、以下の書類を揃えて税務署に申告します。

- 住宅ローンの年末残高証明書(金融機関から届く)

- 売買契約書または建築請負契約書

- 源泉徴収票

2年目以降は年末調整で対応できるため、初年度だけ忘れずに確定申告を済ませましょう。

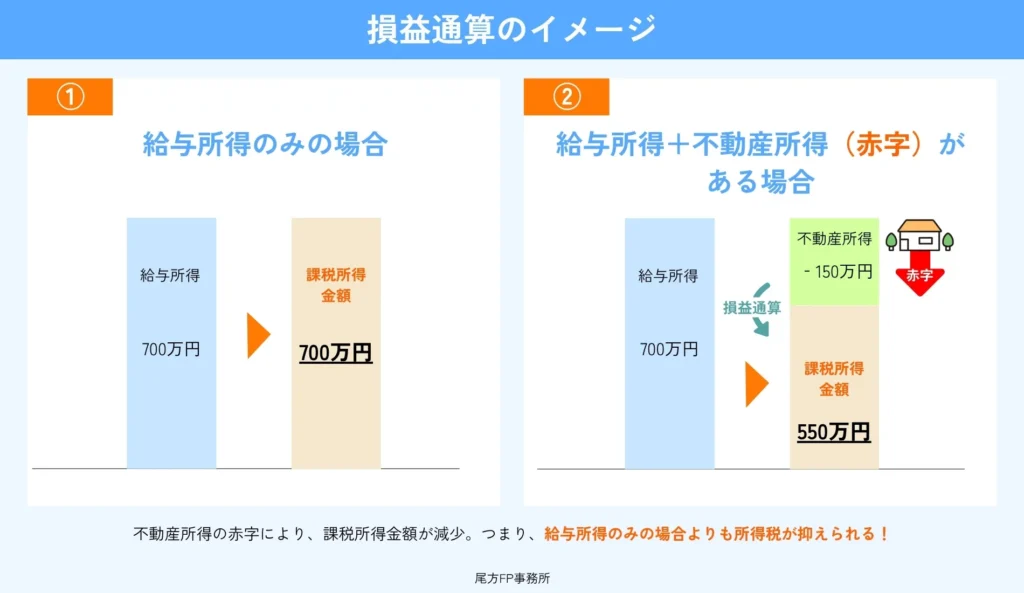

不動産所得との損益通算

公務員は法律上、原則として副業が禁止されています。ただし、一定の規模以下の不動産投資は副業に該当しないとされており、職場の許可なしで行うことができます。

このとき、不動産投資で赤字が出た場合、給与所得と損益通算(利益と損失を合算すること)することで課税所得が下がり、払いすぎた所得税が還付される可能性があります。

副業に該当しない基準「5棟10室基準」

所有物件が戸建てなら5棟未満、マンション・アパートなら10室未満であれば、営利目的の副業とはみなされません。これを5棟10室基準と呼びます。不動産投資を検討している方は、この基準を意識しておきましょう。

その他の方法:ふるさと納税

ふるさと納税は、好きな自治体に寄附をすることで、翌年の住民税・所得税から一定額が差し引かれる制度です。寄附のお礼として地域の特産品などの返礼品が受け取れるため、実質約2,000円の自己負担でさまざまな品物が手に入るとして多くの方に活用されています。

厳密には翌年の税金を前払いする側面があるため節税とは少し異なりますが、うまく活用すれば実質的な支出を抑えることができます。

まとめ

公務員の方が活用できる節税対策は、思っている以上にたくさんあります。年末調整で対応できるiDeCo・生命保険料控除・扶養控除は、毎年の書類提出だけで税負担を着実に下げられます。

2025年からは配偶者控除・扶養控除の所得要件が緩和され、特定親族特別控除も新設されました。制度が変わったことで、これまで使えなかった方が新たに対象になるケースもあります。

また、確定申告が必要な医療費控除や住宅ローン控除(初年度)も、一度手続きをすれば払いすぎた税金が戻ってきます。

もし、本記事に記載されている内容について詳しく知りたいと感じた方は、ぜひ尾方FP事務所にご相談ください。公務員の給与・家族構成・ライフプランにあわせて、使える制度をわかりやすく整理します。

\元公務員FPがアドバイス/