公務員の団体生命共済とは?民間保険との違いと元公務員FPが教える活用法

公務員として働く皆さんは、職場で団体生命共済への加入を勧められた経験があるのではないでしょうか。多くの公務員の方が加入しているこの共済ですが、「本当に自分に必要なのか」「民間保険とどう違うのか」と疑問に感じる方も少なくありません。

この記事では、元公務員FPが公務員の団体生命共済について、その基本的な仕組みから民間保険との違い、そしてライフステージに合わせた賢い活用法まで詳しく解説します。

ご自身の保障が適切かどうか見直したい方や、これから加入を検討している方はぜひ最後までお読みください。

\元公務員FPがアドバイス/

団体生命共済とは

団体生命共済とは、労働組合などの団体が窓口となり、所属する組合員(公務員とその家族)を対象に提供する生命保障の制度です。

死亡・高度障害・障害状態になったときに共済金が支払われることを基本としており、公務員が職場を通じて手軽に加入できる保障として広く利用されています。

一般的な共済というと、共済組合の短期給付(医療保険)や長期給付(年金)を思い浮かべる方も多いですが、団体生命共済はそれとは異なり、任意で加入する保障制度です。

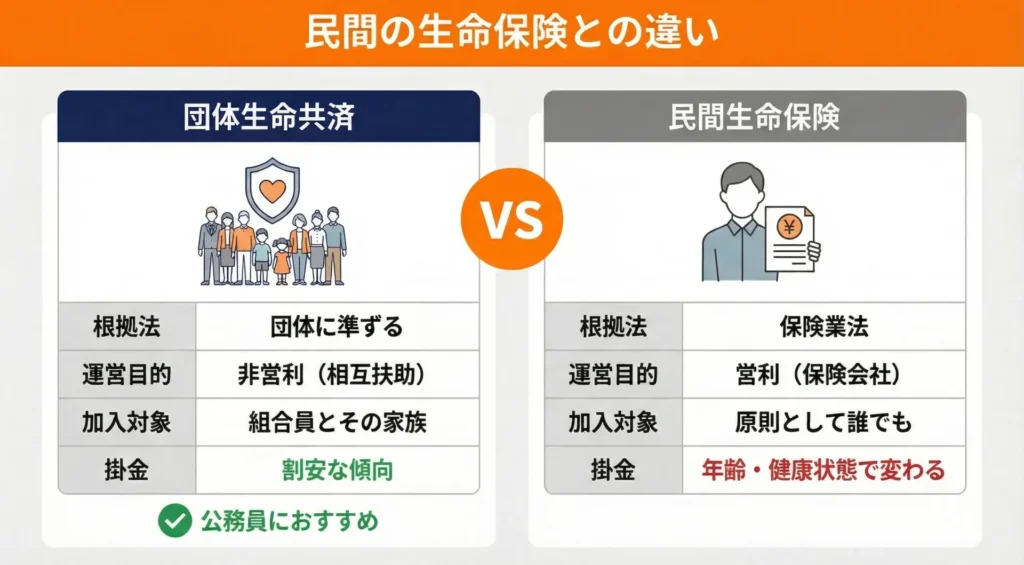

民間の生命保険との違い

団体生命共済と民間の生命保険は、一見似ていますが仕組みや法的位置づけが大きく異なります。

| 比較項目 | 団体生命共済 | 民間の生命保険 |

|---|---|---|

| 根拠法 | 国家公務員共済組合法、地方公務員等共済組合法 (職員団体の種類によっては消費生活協同組合法・農業協同組合法など) | 保険業法 |

| 運営目的 | 非営利(相互扶助) | 営利(保険会社) |

| 加入対象 | 組合員とその家族 | 原則として誰でも |

| 掛金・保険料 | 割安な傾向がある | 年齢・健康状態などに応じて変わる |

| 商品の柔軟性 | パッケージ型で選択肢が限られる | カスタマイズの自由度が高い |

大きなポイントは根拠法の違いと加入対象者の違いです。民間の生命保険は保険業法に基づいていますが、共済組合の共済事業は各共済組合法を根拠としています。

また、民間の生命保険は公務員も含め原則として誰でも加入できますが、団体生命共済は組合に加入する組合員とその家族に限定されるなどの違いもあります。

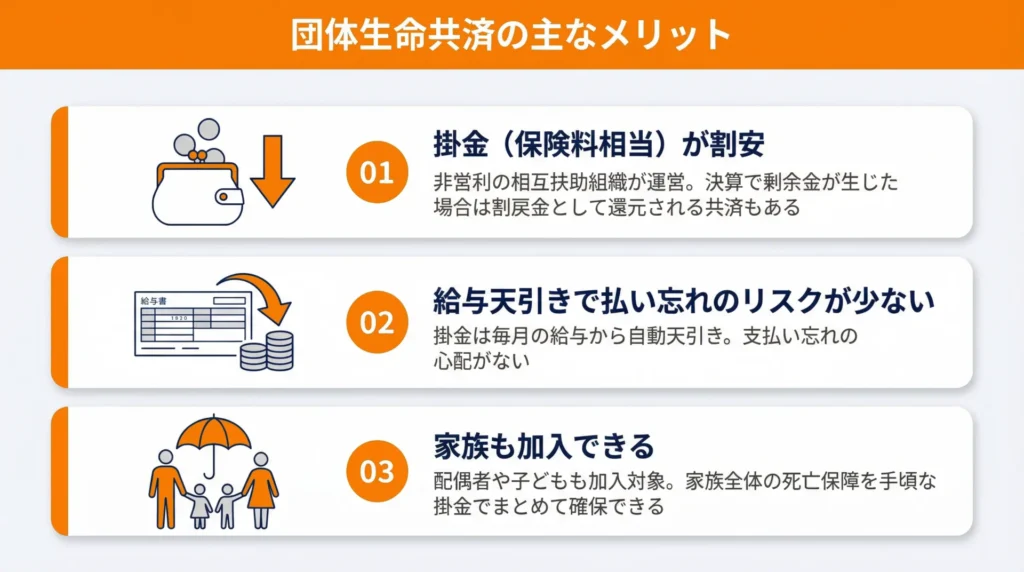

団体生命共済の主なメリット

団体生命共済には様々なメリットがあります。

掛金が割安

団体生命共済の最大のメリットは掛金(保険料相当)の安さです。非営利の相互扶助組織が運営しているため、民間の保険会社と異なり利益を追求しない分、掛金が低く設定されています。

また、決算で剰余金が生じた場合には、組合員に割戻金として還元される仕組みがある共済もあります。

給与天引きで払い忘れのリスクが少ない

一般的に、掛金は毎月の給与から自動的に天引きされるため、払い忘れの心配がない点もメリットと言えます。

家族も加入できる

多くの団体生命共済では、組合員の配偶者や子どもも加入対象となっており、家族全体の死亡保障を手頃な掛金でまとめて確保できます。

団体生命共済の種類

団体生命共済は、共済組合や職員団体によって名称や内容が異なりますが、一般的には以下のような種類があります。

| 種類 | 主な保障内容 |

|---|---|

| 死亡・高度障害共済(基本型) | 死亡・高度障害時に共済金を支払う |

| 障害共済(特約型) | 所定の障害状態になった場合に共済金を支払う |

| 災害死亡共済(上乗せ型) | 業務上・通勤途上の災害死亡に追加保障 |

| 医療共済(セット型) | 入院・手術にも対応する総合型 |

| 家族型(家族保障) | 配偶者・子どもの死亡・障害保障 |

団体生命共済に入るべきか?FPとしての考え方

組合員にとってはメリットが大きく、様々な種類がある団体生命共済ですが、メリットが多いからといってすぐに加入するのではなく、ご自身の状況に応じた判断が必要です。

「とりあえず入っておく」は正解ではない

団体生命共済は掛金が安く手続きも簡単なため、「職場で勧められたから」「みんなが入っているから」と、あまり深く考えずに加入してしまうことがあります。

しかし、FPの立場からお伝えすると、安いから入るだけでは家計の最適化にはなりません。

重要なのは、現在加入している民間保険の内容と照らし合わせたうえで判断することです。特に、掛金が安いということは、いざというときに保障が不足する可能性もあるため、以下の判断基準を参考に加入を検討しましょう。

元公務員FPが勧める判断基準

団体生命共済に加入すべきケース

- 民間生命保険と比較して、同等の死亡保障を団体生命共済のほうが安く確保できる場合

- 現在の民間保険の死亡保障が不足しており、手軽に上乗せしたい場合

見直しを検討すべきケース

- すでに民間保険で十分な死亡保障を確保しており、団体生命共済との重複が大きい場合

- 掛金と保障額を比較すると、民間の定期保険のほうがコストパフォーマンスが高い場合

- 子どもの独立など家族状況の変化により、必要な死亡保障額が減少している場合

注意すべきデメリット

団体生命共済には、在職中の組合員を対象とした制度であるため退職後は原則として脱退となるという点に注意が必要です。

ただし、近年は多くの共済組合で退職後も保障を継続できる制度が整備されています。退職後も保障を途切れさせないためには、退職前に職場の共済組合や職員団体に継続制度の有無を確認しておくことをおすすめします。

また、団体生命共済は年齢が上がると掛金が上昇する仕組みである点も念頭に置いてください。

これらのポイントをまとめると、民間保険の加入内容と比較して、団体生命共済のほうが安く同等の保障を確保できると判断したら加入すればよいというのが、FPとしての基本的な考え方です。

\オンラインで全国どこでもOK/

団体生命共済以外の主な商品

共済組合や職員団体が提供する保障は、団体生命共済だけではありません。日常生活のリスクに対応する多彩な共済商品が用意されています。代表的なものを以下に紹介します。

自動車共済(マイカー共済)

自動車共済(マイカー共済)は、自動車を持つ公務員にとって身近な共済です。民間の自動車保険と同様に対人・対物賠償、車両損害などを補償します。

自治労共済生協やこくみん共済 coop(自治労共済推進本部)などが取り扱っており、非営利運営による割安な掛金が特徴です。

個人賠償責任共済

個人賠償責任共済は、日常生活の中で誤って他人にケガをさせたり、他人の物を壊してしまったりした場合に、法律上の損害賠償責任を負ったときに補償される共済です。

自転車事故による高額賠償請求が近年増加しており、備えの重要性が高まっています。月額数百円程度の少額な掛金で幅広いケースに対応できる点も魅力です。

なお、個人賠償責任の補償は、クレジットカードや火災保険・自動車保険の特約として付帯されている場合があります。加入前に手持ちのカードの会員規約や保険証券の約款を確認し、すでに補償が重複していないかをチェックしてみることをおすすめします。

その他の共済商品

共済組合や職員団体によっては、上記のほかに火災共済、医療共済、がん共済、介護共済、貯蓄型の年金共済なども取り扱っています。

いずれも非営利運営による割安な掛金が特徴で、組合員であれば給与天引きで気軽に加入できます。所属する共済組合や職員団体の案内を定期的に確認しておくとよいでしょう。

まとめ

団体生命共済は、公務員が共済組合や職員団体を通じて加入できる任意の保障制度です。非営利の相互扶助を原則としているため掛金が割安で、給与天引きと手軽に利用できる点が大きな魅力です。

一方で、退職後に保障が終了すること、年齢とともに掛金が上昇することは見落としがちなデメリットです。

加入を検討する際は「安いから入る」で判断するのではなく、現在加入している民間保険の保障内容・保険料と比較したうえで、団体生命共済のほうがコストパフォーマンスに優れると判断できる場合に加入するのが賢明です。

公務員のライフプランは共済制度・退職金・年金など考慮すべき要素が多いため、保険の見直しと合わせて全体像を整理することをおすすめします。

もし気になる点があれば、共済組合などの公務員独自制度に精通したファイナンシャルプランナーへの個別相談もご活用ください。あなたのライフプランに合った保障の考え方を一緒に整理します。

\元公務員FPがアドバイス/