法人顧問FPサービス

月額制事務代行サービス さくどり

コスパ最強のFP講座 FPのライト

「そろそろマイホームを真剣に考えたい。でも、住宅ローンって何から調べればいいのかわからない…」

30代を迎え、ライフスタイルが落ち着いてきた公務員の方からこうした声をよく聞きます。

住宅ローンは、人生で最も大きな買い物のひとつです。数千万円規模の借入れを30〜35年かけて返済するわけですから、「どの金融機関から借りるか」、「変動と固定どちらがいいのか」、「自分はいくら借りられるのか」と頭を抱えるのは当然だと思います。

公務員は住宅ローンにおいて非常に有利な立場にありまが、「有利だから大丈夫」と楽観していると、返済計画が崩れてしまうリスクもあります。

そこでこの記事で、30代の公務員が住宅ローンを組む前に知っておいてほしいことを2026年の最新金利動向も交えてお伝えしていきます。

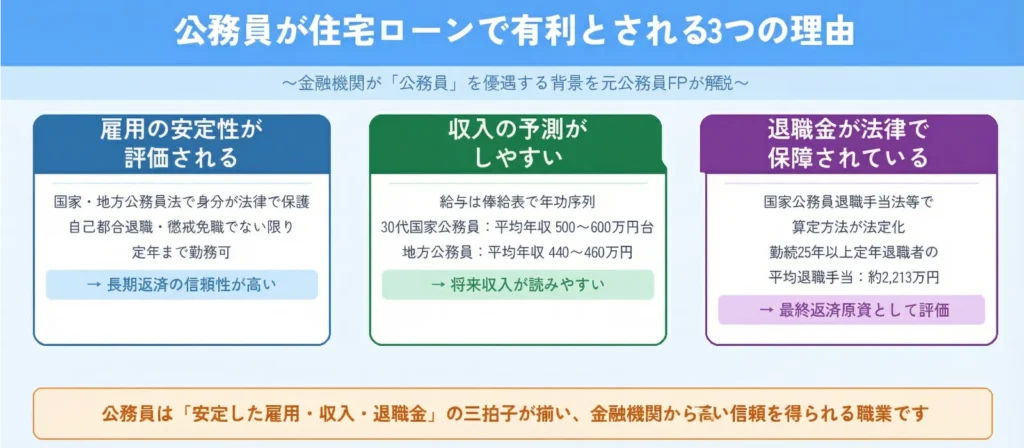

公務員は住宅ローンを借りやすいとよく言われます。ただ、なんとなくそう聞いたことがある方も多いと思いますので、まずその背景をきちんと整理しておきましょう。

民間企業では景気悪化や業績不振による解雇・倒産リスクがありますが、公務員は国家公務員法・地方公務員法によって身分が保障されており、自己都合退職や懲戒免職でない限り、基本的に定年まで働き続けられます。

特に住宅ローンは30〜35年という長期にわたる返済が前提ですから、金融機関が最も気にするのは「長期間、安定して返済してもらえるか」という点です。公務員はこの観点で、民間会社員と比べて評価されやすい職業といえます。

公務員の給与は俸給表をもとに年功序列で決まる部分が大きく、数年後の収入水準をある程度見通せます。人事院の令和7年度国家公務員給与等実態調査によると、30代の国家公務員(行政職)の平均年収はおよそ500〜600万円台で推移しているとされています。

また、総務省の「令和6年度地方公務員給与実態調査(第7表の2)」によると、30代の地方公務員(一般行政職)の平均年収は約440〜460万円という水準です。

収入の上振れ・下振れが民間に比べて読みやすいことは、金融機関にとっても審査上のポジティブな要因となります。

公務員の退職金は、国家公務員退職手当法や各自治体の条例によって算定方法が定められており、退職金が無いあるいは大幅に減額されるというリスクが限りなく少ないです。

総務省の「令和6年度地方公務員給与実態調査(第9表の2)」によると、勤続25年以上の定年退職者(一般職員)の平均退職手当は約22,126,000円とされています。

※手当総額÷人員で算出

この退職金の確実性が、特に定年以降も残債がある場合に「最終的な返済原資として活用できる」という観点から金融機関の信頼を高めます。

ただし、ひとつお伝えしておきたいのは、公務員でも信用情報に問題があれば審査に落ちるケースは普通にあるという点です。過去のクレジットカードの支払い遅延や、他ローンの滞納がある場合は要注意です。

公務員が利用できる住宅ローンは大きく3種類あります。それぞれの特徴を把握したうえで、自分の状況に合ったものを選ぶことが、後悔しない住宅購入への第一歩です。

国家公務員・地方公務員ともに、所属する共済組合から住宅資金の貸付を受けられます。公務員ならではの制度で、主なメリットは以下のとおりです。

一方で、デメリットも見ておく必要があります。借入上限が1,000〜2,000万円程度と低く、住宅価格が高騰している現代ではほとんどのケースで不足します。また、返済期間が最長30年以内の組合が多く、金利タイプも組合によって固定のみ・変動のみと決まっているため、希望するタイプを選べないこともあります。

たとえば、私が公務員だった自治体が属する千葉県市町村共済組合の住宅貸付額は最大1,800万円です。そのため、現実的には共済貸付と民間住宅ローンを組み合わせて活用するケースが多いです。

メガバンク・地方銀行・ネット銀行・労働金庫(ろうきん)など、選択肢は幅広くあります。公務員は信用力が高いため、通常より金利が低い優遇金利が受けられる場合があります。

ネット銀行は金利の低さと手続きの手軽さが魅力ですが、対面相談ができないため、初めて住宅ローンを組む方には少し不安を感じる場面もあるかもしれません。その場合は地方銀行や都市銀行での対面相談も選択肢に入れてみてください。

フラット35は、住宅金融支援機構と民間金融機関が提供する全期間固定金利の住宅ローンです。申込時に70歳未満であれば職業を問わず利用でき、全期間にわたって返済額が変わらないため、長期の返済計画が立てやすいのが魅力です。

住宅ローンを検討している方から最も多く聞かれるのが、「変動と固定、どちらがいいですか?」という質問です。正直なところ、これは一概には言えません。ただ、2026年現在の金利環境を踏まえると、以前より慎重に考える必要が出てきていると私は感じています。

日本銀行は2025年12月の金融政策決定会合で政策金利を0.75%に引き上げており、約30年ぶりの水準に達しています。これを受け変動金利も上昇傾向にあり、2026年2月時点での大手銀行の変動金利は0.775%前後となっています。

住宅金融支援機構の「住宅ローン利用者の実態調査(2026年1月調査)」によると、住宅ローン利用者の75%が変動金利を選択しているとされています。2025年4月調査から4ポイント減少したとはいえ、多くの方が変動を選んでいます。

ただ、2026年以降もさらなる利上げが続くとの見方が強まっており、1.0%前後まで上昇する可能性は頭に入れておいた方がよいでしょう。

変動金利の魅力は何といっても金利の低さです。同じ借入額でも、固定金利と比べて月々の返済額を抑えられます。ただ、金利が上昇した際には返済額が増えます。変動金利を選ぶなら、金利が1〜2%上昇したケースのシミュレーションを必ず行い、その返済額でも家計が回るかを自分の目で確かめてほしいと思います。

一方で固定金利は、借入時に返済額が確定するため、将来の金利上昇を気にせず計画を立てられる点が特徴です。特に、育児や教育費など出費が集中する時期を控えた30代にとって、「毎月の返済額が変わらない」という安心感は、数字以上の価値があると感じています。

返済当初は変動金利よりも金利が高くなりますが、今後の金利上昇局面では総返済額で有利になるケースも十分あります。

\LINEで簡単に相談予約/

変動と固定のどちらが得かは、結局のところ将来の金利次第なため誰にも正確には予測できません。だからこそ私がお伝えしているのは、金利の損得よりも共働きの継続可否、子どもの教育費の時期、繰り上げ返済の余力など、ご自身のライフプランに合わせて選んでほしいということです。

そこで、少しでも検討の参考にするべく、30代公務員の方が住宅ローンを組んだ場合のイメージを見てみましょう。

なお、あらかじめお伝えしておきますが、以下でご紹介する事例は仮定に基づく内容であり、実際のお客様の事例ではございません。

| 項目 | 内容 |

|---|---|

| 年齢・職業 | 35歳・地方公務員(既婚・子1人) |

| 年収 | 550万円 |

| 借入希望額 | 3,500万円 |

| 返済期間 | 35年(完済時70歳) |

| 金利タイプ | 変動金利0.775% |

上記の条件で計算すると、月々の返済額はおよそ95,000円となります。返済負担率(年収に対する年間返済額の割合)は次のように計算できます。

95,000円×12ヶ月÷5,500,000円≒約20.7%

返済負担率の安全ラインは25%以内、理想は20%以内とされています。このモデルケースは約20.7%なので、ギリギリ安全圏内です。ただし、自動車ローンや奨学金の返済が残っている場合はそれらも合算されますので、実態はもう少し上がる可能性があります。

仮に変動金利が1.775%まで上昇した場合、月々の返済額はおよそ109,000円となります。月々約14,000円、年間で約168,000円の負担増です。「たった14,000円」と思うかもしれませんが、子どもの習い事や教育費が重なる時期には、じわじわと効いてくる金額です。

繰り返しになりますが、変動金利を選ぶ際はこのシナリオを必ず事前に確認しておいてください。

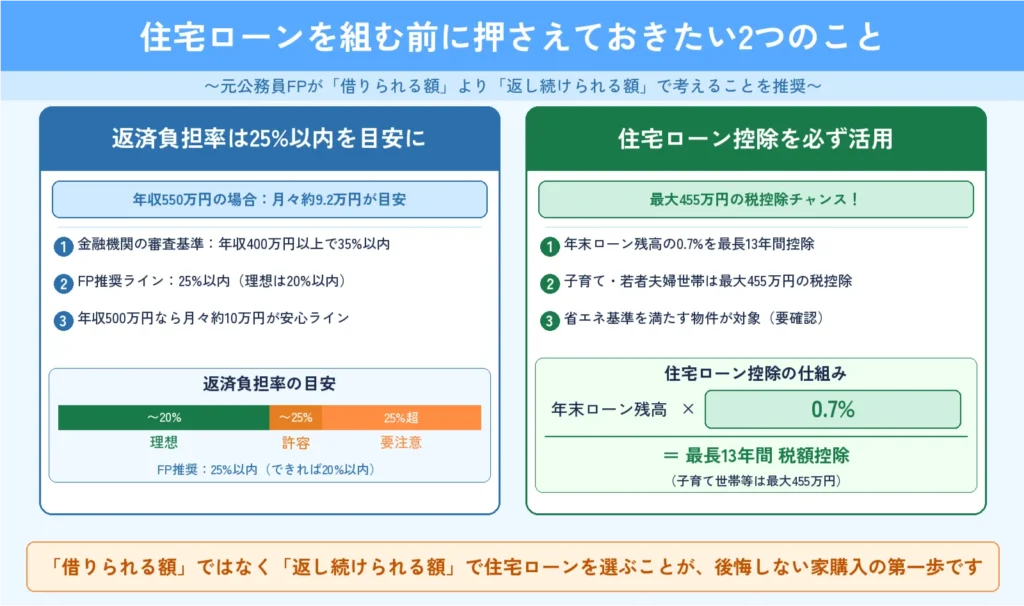

返済負担率とは、年収に対する年間の住宅ローン返済額の割合のことです。多くの金融機関では、年収400万円以上の場合の返済負担率35%以内を融資の基準としていますが、「借りられる限度額」と「安心して返し続けられる金額」は別物です。

私が相談を受ける際に目安としてお伝えしているのは25%以内、できれば20%以内という水準です。たとえば年収500万円の方の返済負担率を20%以内とすると、月々10万円程度の返済が安心ラインの目安になります。

住宅ローン控除(住宅借入金等特別控除)は、年末のローン残高の0.7%が最長13年間にわたって所得税・住民税から控除される制度です。公務員の方も当然利用でき、省エネ基準を満たす住宅であれば控除枠が大きくなります。

また、子育て世帯・若者夫婦世帯への優遇もあり、条件を満たせば13年間で最大455万円の税控除を受けられる可能性があります。

これだけの制度があるにもかかわらず、活用できていない方も意外と多いので、購入を考えている物件の省エネ基準を不動産業者に確認してみてください。

本記事では、30代公務員が住宅ローンを賢く組むためのポイントをお伝えしてきました。

公務員は雇用・収入・退職金の安定性から、住宅ローン審査において有利な立場にあります。ただし、信用情報や返済負担率には十分な注意が必要です。共済貸付は審査の緩やかさが魅力ですが借入上限が低く、民間ローンとの併用が現実的な選択肢です。

2026年は金利上昇局面にあるため、変動・固定の選択はライフプラン全体を見据えて判断することが重要です。住宅ローン控除など税制優遇も積極的に活用しましょう。

そして私が相談の中でお伝えしていることがあります。それは、住宅ローンは「いくら借りられるか」ではなく「無理なく返し続けられるか」を軸に考えてほしいということです。金融機関が提示する借入可能額はあくまで上限であり、それが家計にとって安全な金額とは限りません。

一人で判断するのが不安な方、共済貸付と民間ローンのどちらが自分に向いているか迷っている方は、ぜひ一度ご相談ください。

※本記事の内容は2026年2月現在の法令・金利情報に基づいています。実際の制度運用や金利については最新の情報をご確認いただくか、当事務所までお問い合わせください。

\元公務員FPがアドバイス/