【2026年最新】年収の壁はどう変わる?公務員FPが制度改正を解説

パートやアルバイトで働く方が年収の壁を意識して、働く時間を調整しているという話をよく耳にするのではないでしょうか。年収の壁は、家計の手取り収入に直接影響するため多くの方が関心を持つテーマです。

特に2025〜2026年にかけて年収の壁に関する大きな制度改正が行われており、会社員だけでなく、配偶者がいる公務員の家庭にも影響が及んでいます。

この記事では、各制度の変更内容と家計への影響を分かりやすくまとめました。ご自身の働き方や家計を見直すきっかけにしていただけると幸いです。

\元公務員FPがアドバイス/

年収の壁とは

-1024x572.webp)

年収の壁とは、収入が一定額を超えると税金や社会保険料の負担が発生し、手取りが減ってしまうラインのことを指します。パートやアルバイトで働く方、または配偶者が扶養の範囲内で働く際に、特に意識されることが多いテーマです。

2025〜2026年にかけてこの年収の壁に関する制度が大きく変わり、現在は複数の壁が新しい金額ラインに移行しています。

年収の壁には、税金に関する壁と社会保険に関する壁の2種類があります。以下では金額の低い順に、それぞれの内容を説明します。

税金の壁(所得税、住民税)

まずは税金の壁について見ていきましょう。

住民税の壁:約110万円

年収が約110万円を超えると住民税が課税されます。

従来まで100万円を超えると課税されるようになりましたが、2025年の税制改正で住民税の非課税ラインも10万円分引き上げられました。

- 改正前:年収 約100万円 を超えると住民税が発生

- 改正後:年収 約110万円 を超えると住民税が発生(大都市圏の場合)

ただし、住民税の非課税基準はお住まいの自治体によって異なりますので、必ずお住まいの市区町村のホームページでご確認ください。

なお、この改正は2025年1〜12月の所得に対して適用され、住民税への反映は2026年6月の徴収からとなります。

所得税の壁:2025年分は160万円、2026年分からは178万円

所得税の壁にはかつての103万円の壁が存在しましたが、2025年度の税制改正によって廃止され、現在は以下のようになっています。

2025年分(2025年1〜12月の収入)

基礎控除が48万円から最大95万円に引き上げられ、給与所得控除も55万円から65万円に引き上げられた結果、所得税が課税されない年収の上限が160万円となりました。

2026年分(2026年1〜12月の収入)からは178万円へ

2025年12月に閣議決定された令和8年度税制改正大綱により、所得税の非課税ラインは178万円にさらに引き上げられることが決定しました。

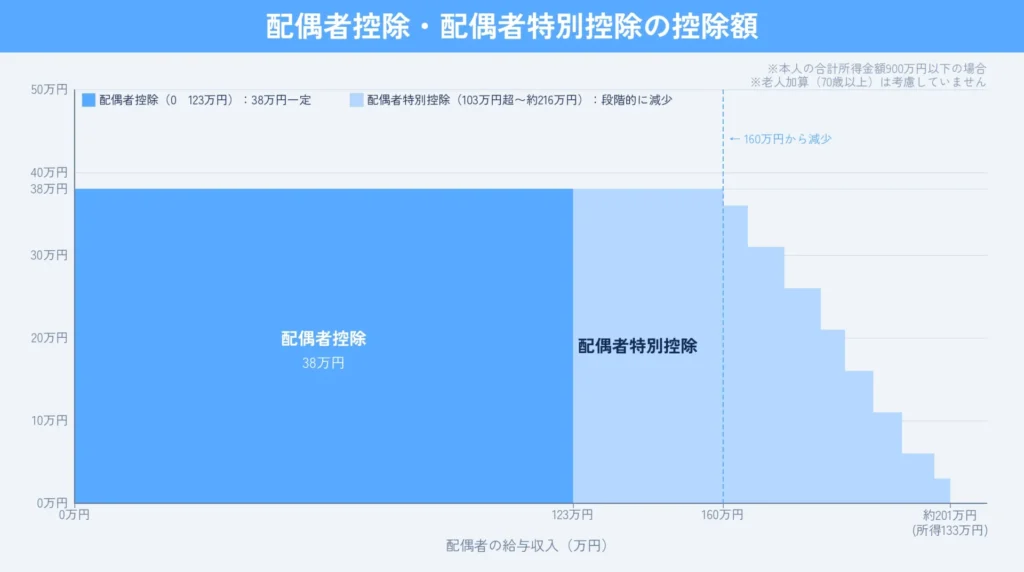

配偶者控除の壁:123万円

2025年の税制改正により、配偶者控除の収入上限が123万円に引き上げられました。

年収123万円を超えると配偶者控除(最大38万円)の対象から外れ、世帯の税負担が増加します。

配偶者特別控除(満額)の壁:160万円

前述の通り、配偶者の年収が123万円を超えると配偶者控除を受けられなくなります。

しかし、配偶者控除を受ける目的で働き控えをすることを防ぐ観点から、123万円を超えても一定金額までは配偶者特別控除と呼ばれる緩和措置を受けることができます。

これにより、年収160万円まであれば配偶者控除と同額の控除(最大38万円)を受けることができます。

配偶者特別控除(消滅)の壁:201万円

配偶者の年収が201万円を超えると、配偶者特別控除を受けることができなくなります。

なお、配偶者控除と配偶者特別控除の控除額を表した図は以下のとおりです。

(簡略化のため、老人加算については考慮していません。)

社会保険の壁

次に社会保険の壁について紹介します。

106万円の壁(2026年10月に賃金要件廃止予定)

従業員51人以上の企業に勤務し、週20時間以上かつ月収8.8万円(年約106万円)以上の場合、勤務先の社会保険(厚生年金・健康保険)への加入義務が生じます。これがいわゆる106万円の壁です。

しかし、2026年10月に「月収8.8万円(年約106万円)の賃金要件は廃止」される予定です。

廃止後は年収が106万円未満でも週20時間以上働いていれば社会保険に加入する必要が生じるため注意が必要です。

130万円の壁(2026年4月から判定方法が変更)

社会保険の被扶養者として認定されるためには、年収が130万円未満であることが必要です。

130万円以上になると扶養から外れ、自分で健康保険料・年金保険料を負担しなければなりません。

なお、2026年4月から130万円の判定方法が変わります。

- 改正前:過去の収入や残業代を含めて「見込み年収」で判定

- 改正後:労働契約書に基づく基本給等で判定

これにより、繁忙期の残業で一時的に収入が増えても、労働契約上の基本給が130万円未満であれば被扶養者認定が継続されやすくなります。

130万円の壁の対象者が縮小する可能性

2026年4月13日、自民党と日本維新の会が実務者協議で「(国民年金)第3号被保険者制度の対象縮小」の方向で議論することが報道されていました。

第3号被保険者とは、主に会社員や公務員などの厚生年金加入者(国民年金第2号被保険者)に扶養されている年収130万円未満の配偶者を指します。

サラリーマン世帯の主婦などの130万円未満の人は、健康保険料や年金保険料を負担せずに給付を受けられるため、不公平であるという点が以前から問題視されていたことが背景にあります。

130万円の壁をはじめ、今後も制度が変わる可能性があるため、最新情報をチェックしておくことが重要です。

\オンラインで全国どこでもOK/

社会保険に加入するメリット

社会保険に加入すると、毎月の手取りは一時的に減りますが、将来の受取額が増えるというメリットもあります。

- 厚生年金への加入:将来受け取れる老齢厚生年金が増加

- 傷病手当金・出産手当金の対象になる

- 健康保険の給付が手厚くなる

社会保険の加入をどう判断するかは、目先の手取りだけでなく将来の年金額や給付内容も含めて考えることが大切です。

※社会保険の加入に関することは、社会保険労務士にご相談ください。

まとめ

年収の壁をめぐる制度は、2025〜2026年にかけて大きな転換期を迎えています。

かつての103万円の壁(所得税)はすでに廃止され、今後は160万円・178万円・123万円など、複数の新しいラインを意識した働き方の検討が必要です。

ご自身の給与だけでなく、配偶者の働き方や家計全体への影響を正確に把握することが重要です。

年収の壁による働き方の変化によって家計や生活にどのような影響を及ぼすかなどのお悩みがあればぜひ尾方FP事務所へご相談ください。家計や年金・税金に関するご相談を承っています。

\元公務員FPがアドバイス/

※社会保険の手続き(加入・喪失)は社会保険労務士にご相談ください。