教育費シミュレーション|失敗しない資金計画を元公務員FPが解説

漠然とした不安を感じながらも、なかなか具体的に動けていない公務員の方は多いのではないでしょうか。教育費は住宅購入・老後資金と並ぶ「人生の三大費用」のひとつです。早めに全体像を把握して、計画的に備えておくことが家計の安心につながります。

この記事では、幼稚園から大学まで学校種別の教育費シミュレーションと、教育費の備え方を元公務員のファイナンシャルプランナーがわかりやすく解説します。

\元公務員FPがアドバイス/

教育費とは

教育費とは、授業料や入学金だけでなく、給食費・塾・習い事なども含めた子どもの学びにかかる費用全般を指します。文部科学省の「子供の学習費調査」では、以下のように分類されています。

| 分類 | 内訳 |

|---|---|

| 学校教育費 | 入学金・授業料・教材費・修学旅行費など |

| 学校給食費 | 給食費 |

| 学校外活動費 | 学習塾・習い事・通信教育など |

後述する「教育費の無償化」を適用したとしても、塾代や習い事費用、制服・教材費などは自己負担であるという点をまずは押さえておきましょう。

幼稚園〜高校の教育費シミュレーション

幼稚園から高校までの教育費のシミュレーションについては、文部科学省「令和5年度子供の学習費調査」(2024年12月公表・2026年1月訂正版)によると、1年間あたりの学習費総額は以下のとおりになります。

| 学校種別 | 公立(円) | 私立(円) |

|---|---|---|

| 幼稚園 | 184,646 | 347,338 |

| 小学校 | 366,599 | 1,741,516 |

| 中学校 | 542,450 | 1,560,359 |

| 高等学校(全日制) | 596,954 | 1,179,261 |

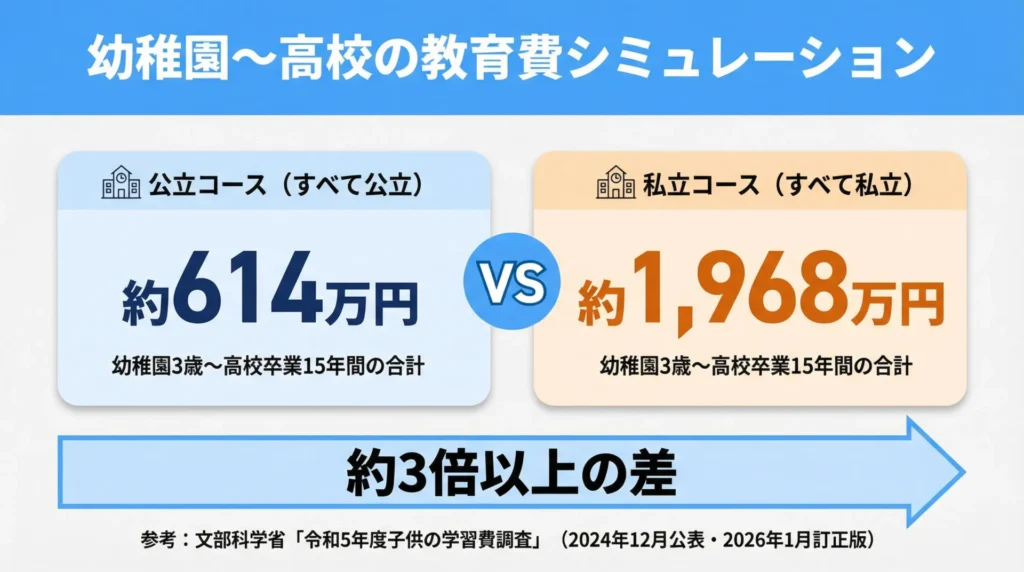

幼稚園3歳から高校卒業までの15年間の合計は以下のとおりです。

| 通学パターン | 総額(円) |

|---|---|

| すべて公立 | 6,140,466 |

| 幼稚園のみ私立、小・中・高は公立 | 6,646,376 |

| 幼稚園・高校が私立、小・中は公立 | 8,382,842 |

| すべて私立 | 19,688,737 |

すべて公立と私立では約3倍以上の差があります。お子さまの希望や家計の状況をふまえて、必要な準備金額の目安を把握しておきましょう。

大学の教育費シミュレーション

高校卒業後、大学進学にかかる費用も大きな準備項目です。国立・公立・私立で差があります。

国立大学

国立大学等の授業料その他の費用に関する省令(平成十六年文部科学省令第十六号)によると、国立大学の入学金が28万2,000円・授業料が53万5,800円(年額)とされています。

これを踏まえると、国立大学の4年間の総額はおよそ243万円が目安になります。ただし、東京大学など一部の国立大学では標準額を超えた授業料への値上げが始まっており、今後多くの大学でも授業料の値上げが実施される可能性もあります。

公立大学

公立大学の授業料は概ね国立大学の標準額に準じていますが、地域外からの入学者は入学金が高くなるケースがあります。文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果について(参考2:国公私立大学の授業料等の推移)」によると、公立大学の4年間の総額はおよそ252万円が目安になります。

私立大学

私立大学の場合は学部によって大きく異なります。文部科学省「令和5年度私立大学入学者に係る初年度学生納付金等平均額調査」をもとにした4年間の目安は以下のとおりです。

| 学部系統 | 学費(目安) |

|---|---|

| 文系 | 約398万円(4年間) |

| 理系 | 約542万円(4年間) |

| 医歯系 | 約2,354万円(6年間) |

私立大学の授業料は上昇傾向にあり、将来的にはさらに増加する可能性があります。特に文系でも400万円前後は見込んでおく必要があります。

お子さまがいる家計のかたで教育費を含めた家計全体の相談を希望の方は、以下のボタンよりお問い合わせください。

\オンラインで全国どこでもOK/

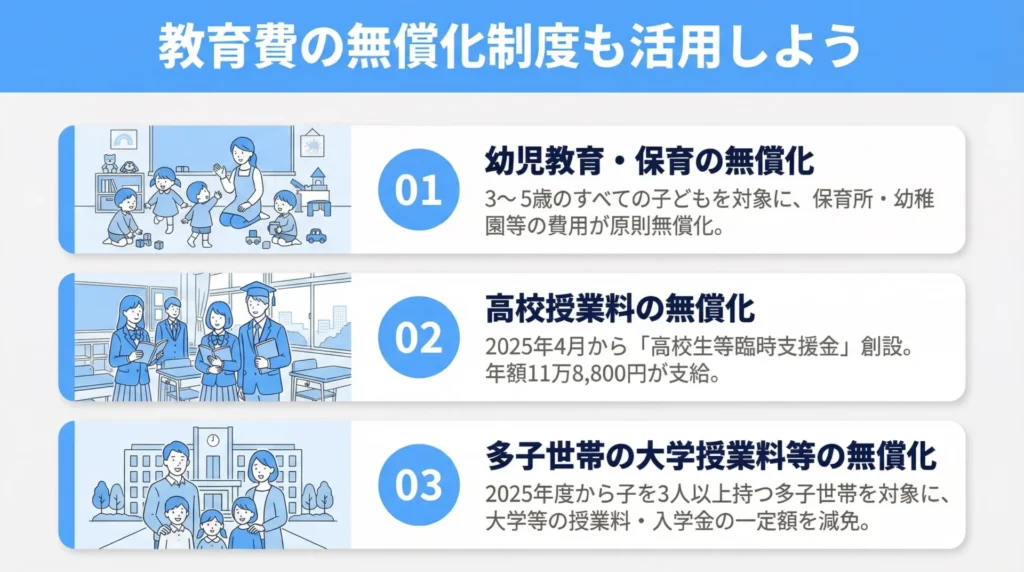

教育費の無償化制度も活用しよう

近年、教育費を補助する制度が充実しています。主なものを確認しておきましょう。

幼児教育・保育の無償化

3〜5歳のすべての子ども(0〜2歳は住民税非課税世帯)を対象に、保育所・幼稚園等の費用が原則無償化されています。

高校授業料の無償化

2025年4月から高校生等臨時支援金が創設され、世帯年収に関わらず年額11万8,800円が支給されるようになりました。これにより、公立高校はすべての世帯で授業料が実質無償化されています。

また、2026年4月からは私立高校についても所得制限が撤廃され、支給上限が年額45万7,200円に引き上げられる予定です。

多子世帯の大学授業料等の無償化

2025年度から、子どもを3人以上扶養している多子世帯を対象に、大学等の授業料・入学金の一定額が減免されています。国公立大学は授業料最大54万円・入学金最大28万円、私立大学は授業料最大70万円・入学金最大26万円が対象です(所得要件なし)。

これらの制度をうまく活用することで、実際の自己負担額を大幅に減らせます。ただし、塾代・教材費・生活費などは補助対象外であることを忘れないようにしましょう。

教育費の備え方3選

上記のように、教育費はお子さまの希望などによって用意しなければならない金額が大きく変わることがおわかりいただけたと思います。

教育費の無償化制度によってカバーしてくれますが、それでも大半はご自身で用意しなければなりません。

そこで、教育費を備える方法を3つご紹介します。

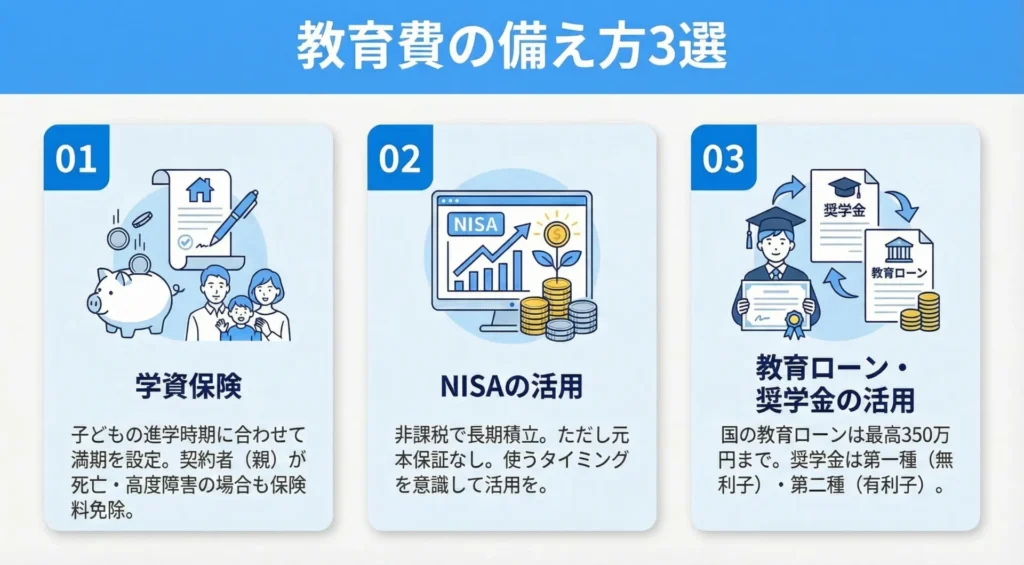

学資保険

学資保険は子どもの進学時期に合わせて満期を設定し、まとまった資金を受け取る保険です。

契約者(親)が死亡・高度障害状態になっても、以降の保険料が免除されて契約が継続できる点が特徴です。教育費の支出まで時間に余裕がある場合に、計画的に積み立てる手段として有効です。

ただし、学資保険の返戻率(払った保険料の総額に対して受け取れる保険金の割合)が低い商品も多くあります。加入前に返戻率を確認しましょう。

NISAの活用

教育費の支出まで時間に余裕がある場合は、NISAを活用した資産運用も選択肢のひとつです。運用益が非課税になるため、長期でコツコツ積み立てることで効率よく教育資金を準備できます。

ただし、NISAは投資商品への運用のため元本保証はありません。相場の下落により、必要な時期に資産が目減りするリスクがあります。使うタイミングが決まっている教育費への活用は、余裕を持ったスケジュールで取り組むことが大切です。

教育ローン・奨学金の活用

次にローンや奨学金を活用する方法です。ただし、当然ながら返済の負担が伴いますので、事前に内容を把握しておきましょう。

教育一般貸付(国の教育ローン)

日本政策金融公庫が扱う国の教育ローンで、1人あたり最高350万円(要件によっては450万円)まで借り入れができます。授業料・入学金だけでなく、生活費や受験費用にも充てることができます。

金利は固定金利で、公式サイトによると2026年4月現在では年利3.55%です。日本銀行の政策金利引き上げの影響を受けて上昇傾向にあるため、利用時は必ず最新の金利を日本政策金融公庫の公式サイトで確認してください。

また、世帯年収による所得制限があり、一定以上の収入がある世帯は利用できない点にも注意が必要です。

奨学金(日本学生支援機構)

奨学金は親ではなく子ども本人が借りる制度です。主に以下の2種類があります。

| 種類 | 特徴 | 月額(大学・国公立の場合) |

|---|---|---|

| 第一種奨学金 | 無利子 | 自宅通学:最高4万5,000円 自宅外通学:最高5万1,000円 |

| 第二種奨学金 | 有利子(年利上限3%) | 月額2万〜12万円(1万円刻み) |

奨学金は子ども自身が将来返還する必要があります。「借りやすい」ことと「返しやすい」ことは別なため、将来の返還負担を十分に理解したうえで活用しましょう。

まとめ

教育費は子どもの進路によって大きく変わりますが、公立に通い続けた場合でも高校卒業までに約596万円、大学進学まで含めると総額1,000万円前後を超えるケースも珍しくありません。

早めに全体像を把握して、学資保険・NISA・奨学金などを組み合わせて計画的に準備することが重要です。

「我が家の場合はいくら準備すればいい?」「教育費と老後資金を踏まえて今から30年間までのお金の推移を提示してほしい」とお悩みの方は、ぜひ尾方FP事務所にご相談ください。

\元公務員FPがアドバイス/