FP相談が無料である理由|元公務員FPが有料相談との違いを交えて解説

FP(ファイナンシャルプランナー)はお金のお悩みを解決する存在であることは知られつつありますが、FP相談を無料で提供している人がいることをご存知でしょうか?

しかし、なぜお金のプロであるFPが相談を無料で提供しているかを知らない方もいらっしゃいます。

そこでこの記事では、FP相談が無料で提供される理由や、そのビジネスモデルのからくりを詳しく解説します。

また、無料相談を賢く活用するためのメリットや注意点、有料相談との違い、そして後悔しないFPの選び方まで、具体的な情報をお伝えします。お金に関する悩みを抱えている方はぜひ最後までお読みください。

\元公務員FPがアドバイス/

FP無料相談が無料である理由

FPの無料相談はお金の不安を持つ方にとって魅力的なサービスに思えます。しかし、なぜ無料で専門的なアドバイスが受けられるのかと疑問に思う方もいるでしょう。

ここでは、そのビジネスモデルのからくりと有料相談との違いについて詳しく解説します。

FP無料相談のビジネスモデル

FPの無料相談が成立する背景には、主に以下の2つのビジネスモデルがあります。

- 金融商品の販売手数料

無料相談を実施するFPの多くは、保険会社や証券会社、住宅ローン会社などと提携しています。

相談者が彼らの紹介する金融商品(保険、投資信託、住宅ローンなど)を契約した場合、FPはその会社から販売手数料を受け取ることで収益を得ています。

つまり、相談料を直接受け取らなくても、別の形で収入を得る仕組みが成り立っているのです。 - 集客の一環

無料相談は、FP事務所や提携企業の集客活動の一環としても位置づけられています。

まずは無料で相談の機会を提供し、そこで信頼関係を築くことで将来的に有料のコンサルティングサービスや、先述した金融商品の契約へと繋げることを目的としています。

これらの仕組みがあるため、無料でFPの専門的なアドバイスを受けることができるのです。

なお、FPに相談するメリットを詳しく扱っている記事もありますので、ぜひ合わせてお読みください。

無料相談と有料相談の違い

FP相談には無料相談と有料相談の2種類があります。それぞれの特徴を理解し、ご自身の状況に合わせて選択することが大切です。

| 項目 | 無料相談 | 有料相談 |

|---|---|---|

| 費用 | 無料 | 1時間あたり5,000円〜50,000円(FPや相談内容によって異なる) |

| 相談内容 | 一般的な家計診断、ライフプランニング、金融商品の提案が中心。特定の金融商品の契約が前提となる場合が多い。 | より詳細なライフプランニング、資産運用計画など、幅広いテーマに対応。 特定の金融商品販売を目的としない、中立的なアドバイスが期待できる。 |

| 時間 | 1回あたり60分〜90分程度が一般的。回数に制限がある場合も。 | 相談内容に応じて柔軟に対応。継続的なサポートも可能。 |

| FPの収入源 | 金融商品の販売手数料、提携企業からの紹介料など | 相談者からの相談料 |

| メリット | 手軽に利用でき、FPとの相性を確認できる。 | より深く、中立的なアドバイスを受けられる。特定の商品の契約義務がないため、相談者のお悩みや不安に対してダイレクトに寄り添ってくれる。 |

| デメリット | 提案内容が特定の金融商品に偏る可能性がある。相談時間が限られる。 | 費用が発生する。 |

有料相談ではFPが相談者から直接報酬を得るため、特定の金融商品の販売に縛られず、より客観的で中立的なアドバイスが期待できます。

一方、無料相談は手軽に利用できる点が最大のメリットです。まずは無料相談でFPとの相性やアドバイスの質を見極め、必要に応じて有料相談への移行を検討するのも良い方法でしょう。

なお、当事務所の相談は有料になりますが、お客様の情報収集をサポートし、最適な判断ができるよう定期的にコラム等で情報発信しております。

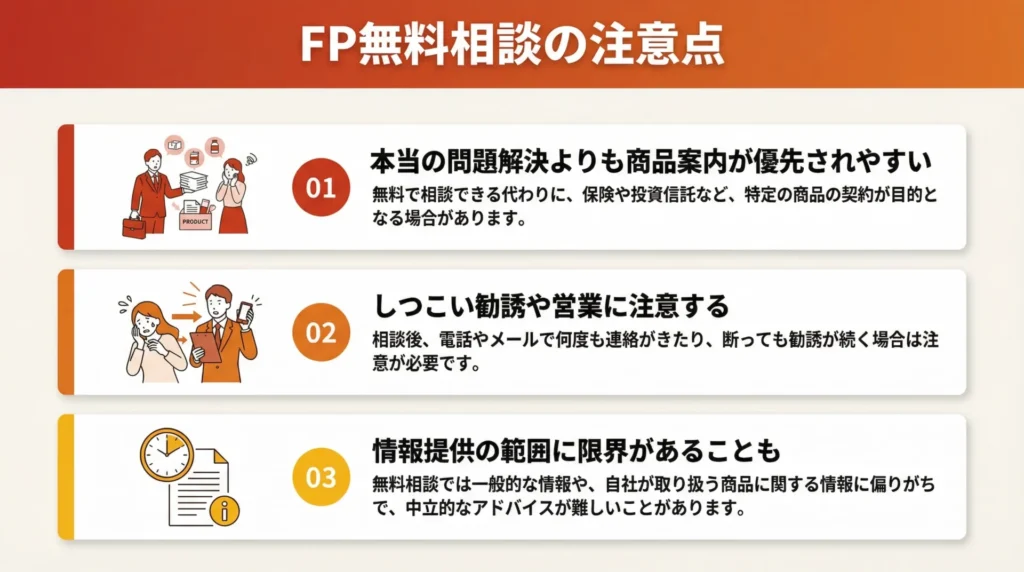

FP無料相談の注意点

FPの無料相談は大変便利なサービスですが、利用する際にはいくつかの注意点があります。

注意点①:本当の問題解決よりも商品案内が優先されやすい

先ほど解説したように、FPの無料相談は多くの場合、金融商品の販売や有料サービスへの誘導を収益源としている場合が多いです。

そのため、相談者の悩みや課題に寄り添った解決策よりも、特定の商品やサービスの案内が中心になってしまうケースがあります。

もちろん、すべての無料相談がこれに該当するわけではありません。また、相談中に勧められた商品が自分に合っている場合も考えられます。

しかし、提案された内容が本当に自分に必要かどうかを冷静に見極める姿勢が大切です。FPはあくまでアドバイザーであり、最終的な判断はご自身で行うものです。

注意点②:しつこい勧誘や営業に注意する

稀にFPからしつこく金融商品の勧誘や契約を迫られるケースもあります。

もし、ご自身の意向に合わない提案をされたり、納得できないまま契約を急かされたりした場合はきっぱりと断る勇気を持つことが大切です。

断りにくいと感じる場合は、「一度持ち帰って検討します」と伝え、その場での即決は避けるようにしましょう。

トラブルに巻き込まれたら、消費生活センターに相談しましょう

もし万が一契約トラブルに巻き込まれてしまった場合は、消費生活センターに相談してみましょう。

消費生活センターは自治体が設置する公的機関で、トラブルに対して中立な立場でアドバイスをしてくれます。

また、より具体的なアドバイスが必要な場合には、弁護士や専門機関などへの紹介もしてくれる心強い存在です。

注意点③:情報提供の範囲に限界があることも

無料相談では、時間が限られていることもあります。そのため、非常に複雑な家計状況や、専門性の高い相談内容については、十分に掘り下げたアドバイスが難しい場合があります。

このような場合は、有料相談への移行やより専門性の高いFPへの相談を検討する必要があることを理解しておくことが大切です。

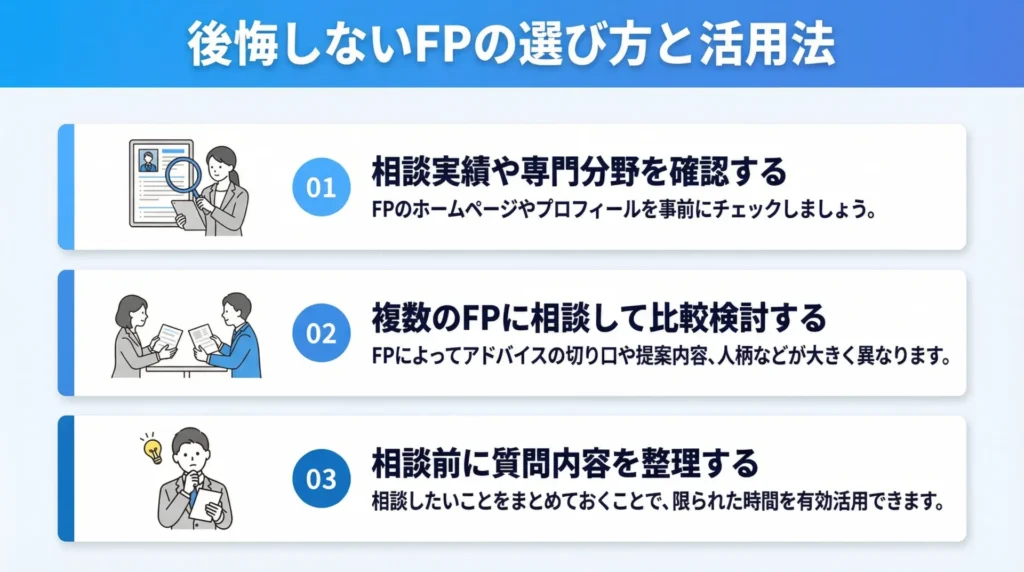

後悔しないFPの選び方と活用法

ここで誤解を生まないよう念のためお伝えすると、私は決して無料相談を活用することを否定しているわけではありません。むしろ無料で気軽に相談できる点は大きなメリットと言えます。

ですが、せっかく相談したのに後悔したと感じてもらいたくありませんので、後悔しないFPの選び方についてご紹介します。

①相談実績や専門分野を確認する

FPには幅広いお金の知識を有しているため、それぞれ専門分野が存在します。

例えば、「資産運用に強いFP」、「保険に詳しいFP」、「住宅ローンに特化したFP」など、FPによって専門性は異なります。ちなみに私の場合は公務員に特化したFPです。

ご自身が最も相談したい内容とFPの専門分野が合致しているかを確認することで満足度の高い相談に繋がります。

FP事務所のホームページのプロフィール欄等に記載されていることが多いので、事前にチェックするようにしてください。

②複数のFPに相談して比較検討する

一人のFPに相談してすぐに決めてしまうのではなく、複数のFPの無料相談を利用して比較検討することをおすすめします。

FPによってアドバイスの切り口や提案内容、人柄などが大きく異なります。複数のFPと話すことで、ご自身と相性の良いFPや、より信頼できるFPを見つけやすくなるでしょう。

③相談内容を具体的に準備しておく

無料相談の時間は限られていますので、事前に相談したい内容を具体的に整理しておくことが重要です。

例えば、「住宅ローンの借り換えを検討している」「老後資金として〇〇万円貯めたいが、どうすれば良いか」「NISAとiDeCo、どちらから始めるべきか」など、具体的な質問を用意しておくと、スムーズかつ効率的に相談を進めることができます。

公務員の方は、公務員独自の制度に詳しい「尾方FP事務所」へ

公務員の方は、共済組合や退職金制度、福利厚生など、民間とは異なる独自の制度があります。これらの制度を理解しているFPであれば、より公務員の方の状況に合わせた的確なアドバイスが期待できます。

特に私は、元公務員FPとしての立場から幅広い年代の公務員の方の相談対応してきました。公務員の方の状況を深く理解した上でご相談に乗ることを大切にしています。

オンライン相談で全国の方を対象としておりますので、少しでも不安に感じている点がありましたら、ぜひ下のボタンからお問い合わせください。

\オンラインで全国どこでもOK/

まとめ

FPの無料相談は、お金に関する悩みを抱える公務員の方にとって非常に有効な選択肢です。無料であるからくりを理解し、そのメリットと注意点を把握した上で賢く活用すれば、将来に向けた具体的な計画を立てる大きな一歩となるでしょう。

大切なのは無料相談の目的を理解し、ご自身にとって本当に必要なアドバイスや商品なのかどうかを冷静に見極めることです。

複数のFPに相談し、ご自身の状況や公務員特有の制度を理解してくれるFPを見つけることが後悔しないFP相談への鍵となります。