FPに相談するメリットとは?相談料の相場や「相談してよかった」という実例を交えて解説

人生100年時代と言われる現代、私たちのライフスタイルは多様化し、それに伴うお金の悩みも複雑化しています。

たとえば「新NISAやiDeCoを始めるべきか」といった悩みや「今の収入で家を買っても老後は大丈夫か」、「子供の教育費をどう準備すれば効率的か」などといったものが該当します。

生成AIも日々進化し、自分の悩みをChatGPTなどに聞くという方もいると思いますが、中には誤った情報や古い情報も含まれるため、生成AIがある現代においても、依然としてお金の悩みに対して自分自身で正解を導くのは困難です。

こうした状況下で、個々の状況に合わせた具体的な解決策を提示してくれるのがFP(ファイナンシャルプランナー)です。

そこで本記事ではFP相談の具体的なメリットや無料・有料FPの仕組みの違い、そして相談を成功させるためのポイントまでを、元公務員のファイナンシャルプランナーが詳しく解説します。

そもそもFP(ファイナンシャル・プランナー)とは?

FPとは一言で言えば「家計のホームドクター」です。私たちは体調が悪くなれば医者に相談し、法律問題が起きれば弁護士に相談します。それと同じように、お金に関する不安や悩みを総合的に診断し、解決策を処方するのがFPの役割です。

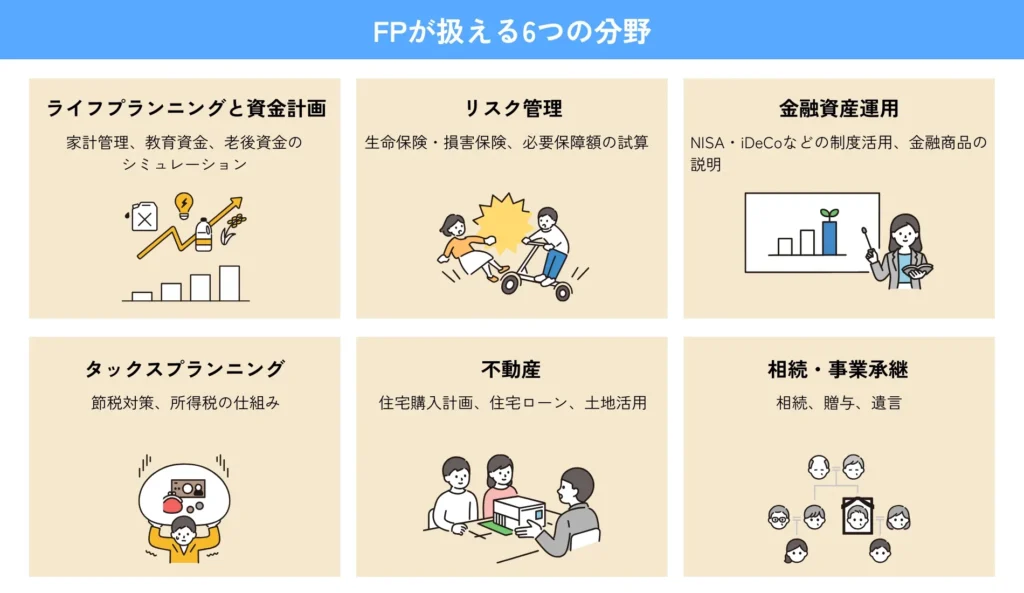

FPの専門領域は多岐にわたり、以下の6つの分野を横断的にカバーしています。

- ライフプランニングと資金計画: 家計管理、教育資金、老後資金のシミュレーション

- リスク管理: 生命保険・損害保険、必要保障額の試算

- 金融資産運用: NISA・iDeCoなどの制度活用、金融商品の説明

- タックスプランニング: 節税対策、所得税の仕組み

- 不動産: 住宅購入計画、住宅ローン、土地活用

- 相続・事業承継: 相続、贈与、遺言

単なる節約のアドバイスに留まらず、顧客の目標や夢を叶えるための資金計画(ライフプランニング)を策定することが、FPの業務であり役割となっています。

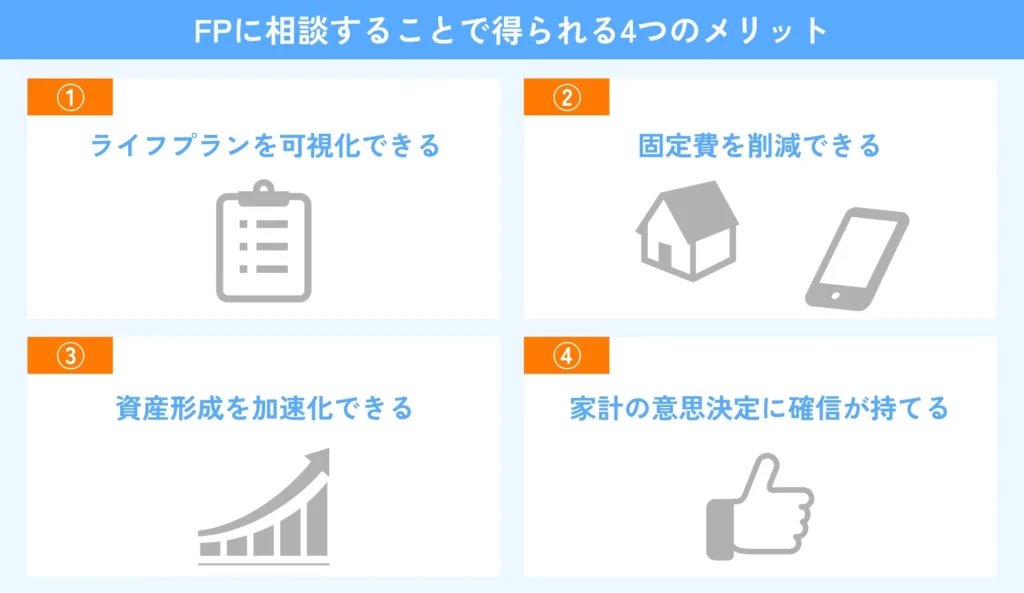

FPに相談することで得られる4つのメリット

FP相談の価値は単にお金の知識を得ることではなく、専門家との対話を通じて自分の人生の不確実性を減らすことにあります。細分化すると次の4つです。

メリット①:ライフプランを可視化できる

FPに相談するメリットの1つ目が、ライフプランを可視化できる点です。FP相談の経験がある方はキャッシュフロー表という言葉を聞いたことがあるかもしれませんが、基本的にはキャッシュフロー表の作成によって、現状から将来にわたる収支を可視化できます。

多くの方はお金や生活に対して漠然とした不安を感じていますが、その正体は「いつ、いくら不足するのかがわからないこと」にあります。

FPは、現在の収入・支出に加え、物価上昇率、昇給率、年金受給見込み額などを加味した詳細なシミュレーションを行います。これにより、例えば「今の生活を続けた場合の80歳時点の貯蓄残高」などが可視化され、漠然とした不安が具体的な課題へと変化します。

メリット②:固定費を削減できる

次のメリットは固定費の削減が期待できる点です。家計の改善において最も即効性が高いのが固定費の見直しです。

固定費は毎月ほぼ一定金額が継続して発生する支出を指し、主に以下の項目が固定費に該当します。

【固定費の例】

家賃や住宅ローンの返済額、保険料、携帯料金、塾やスポーツジムなどの会費、サブスクなど

中でも、保険料や住宅ローンは一度契約すると見直す機会が少なく、過剰な支払いが続いているケースが多々あります。FPに相談することで目標や夢の実現のために見直すべき固定費を分析し、改善方法を提示してもらうことができます。

ちなみに、支出項目は大きく固定費と変動費(=毎月の支出額が変わる費用)の2つに分けられますが、変動費を見直すことはおすすめしません。

変動費の1つである食費を使って説明すると、たとえば節約のために外食を控えたり、食材を安いものに変えたりする方法があります。しかしこの場合、日々の努力や我慢が必要になります。その結果、ストレスが溜まりやすく、長続きしにくい傾向があります。

一方、固定費は、スマホ料金のプラン変更や保険の見直しなど、一度手続きを行えば、その後は自動的に節約効果が継続します。無理なく、かつ確実に支出を抑えられるため、家計改善においては固定費の見直しを優先することが合理的といえます。

メリット③:資産形成を加速化できる

3つ目のメリットは資産形成を加速化できる点です。2024年1月に導入された新NISAの普及により資産運用が一般的になりましたが、重要なのはどの銘柄に投資するかよりも、どのような資産配分にするかです。

FPは、相談者のリスク許容度(どれくらいの損に耐えられるか)や運用期間、目標金額に基づきアドバイスを行います。感情に流されやすい投資の世界において、客観的な指針を持つことは、長期的な資産形成の成功確率を飛躍的に高めます。

ただし注意が必要で、FP資格だけでは具体的な金融商品の提案や契約行為などができません。必ず他のライセンス(証券外務員など)が必要になります。

まれにSNSなどで「〇〇社の株が上がるから買ったほうがいい!」などという投稿を見かけますが、金融商品取引法第28条に基づく投資助言・代理業の登録が必要となり、無資格での行為は法令違反にあたる場合があります。

トラブルに遭わないためにも、適切な根拠に基づいているか、専門資格を持っているかを確認することをおすすめします。

メリット④:家計の意思決定に確信が持てる

最後4つ目のメリットは、家計の意思決定に確信が持てる点です。お金の悩みは、家族間でも意見が分かれやすいものです。専門家であるFPが第三者として介入することで、感情論ではなく数値に基づいた合意形成が可能になります。

たとえば尾方FP事務所では、「IFAから金融商品の提案を受けたが、家計状況をふまえて中立な立場で意見がほしい」といったセカンドオピニオンとしてのご依頼もいただくことがあります。

近年は物価上昇やNISA等による投資への興味関心から、一人ひとりがお金や生活について考える機会も増えてきました。

しかし同時に、冒頭で説明したように自分自身で正解を導くのが難しいため、FPなどのプロの裏付けを得ることで迷いを払拭し、日々の生活に心理的なゆとりをもたらすといった選択肢もあります。

【事例紹介】FP相談で家計はどう変わる?

ここで具体的な相談事例を通じて、FP相談がもたらす変化をご紹介します。

なお、本事例は尾方FP事務所にご依頼いただいたお客様の事例を元にしていますが、個人情報保護の観点から、具体的な金額等を一部変えております。

ケース1:住宅ローンの借入額の試算(20代男性)

まずは、住宅ローンに関するお悩みをお持ちの20代後半の男性の事例をご紹介します。

【相談背景(一部抜粋)】

住宅ローンを利用して住宅購入を検討だが、ローンを何年で組み、頭金をいくらにすべきかを検討中。

そのうえで、借入金額や投資に回す手元資金を相談したい。

相談手順

本件は以下のように進めました。なお、こちらのお客様は尾方FP事務所のライフプラン相談(相談+提案書作成)サービスをご利用いただきました。

住宅ローンの借入額の目安の試算にあたり、月々の収支や、出産・育児等の将来のライフイベントなどをヒアリング

月々の収支、ライフイベント等をベースにいくらまでの返済余力があるかを試算

お悩み(=借入金額や投資に回す手元資金の試算)や今後のライフイベント等を盛り込んだ提案書を作成

作成した提案書を一緒に確認し、借入金額の目安などをご説明

こちらのお客様の場合、月々いくらローン返済が可能かを提案書を用いながらすり合わせを行いました(ローンの借入可能額ではなく、月々いくらローンを返済できるかを基に試算いたします)。

お客様からは、「今までどのくらい借りればよいかで考えていたが、月々の返済金額ベースで試算いただいたことで、将来の生活のイメージの解像度が上がりました」とのお声をいただきました。

ケース2:老後資金の試算(50代女性)

次に、老後資金に関して50代女性からご相談いただいた事例をご紹介します。

【相談背景(一部抜粋)】

定年退職を目前に控え、現在の資金やねんきん定期便に記載された年金額で安心して暮らせるか心配なためシミュレーションしてほしい。

相談手順

本件は以下のように進めました。なお、こちらのお客様は尾方FP事務所のライフプラン相談(相談+提案書作成)サービスをご利用いただきました。

具体的な老後資金の試算のため、月々の収支や退職後にやりたいことなどをヒアリング

ヒアリング内容を基に、安心して老後生活を迎えるにあたっての課題を抽出

定年退職後の収支や今後のライフイベント等を盛り込んだ提案書を作成

現状の生活水準を維持した場合のシミュレーションを盛り込んだ提案書をお見せし、現状の課題と課題解決に必要な方法などをアドバイス

こちらのお客様の場合、現在の収支などを踏まえて「どのくらいの資産があれば安心と言えるか」を言語化し、お客様にご納得いくシミュレーション結果をご案内いたしました。

お客様からは、「定年退職後はできるだけ働きたくなかったので、これからの生活を試算いただき安心できました」とのお声をいただきました。

本記事では2つの事例のみのご紹介でしたが、お客様のお悩みはさまざまです。そのため、もしお金のことでお悩みをお持ちでしたら、お気軽に以下のボタンから尾方FP事務所までご相談ください。

\オンラインで全国どこでもOK/

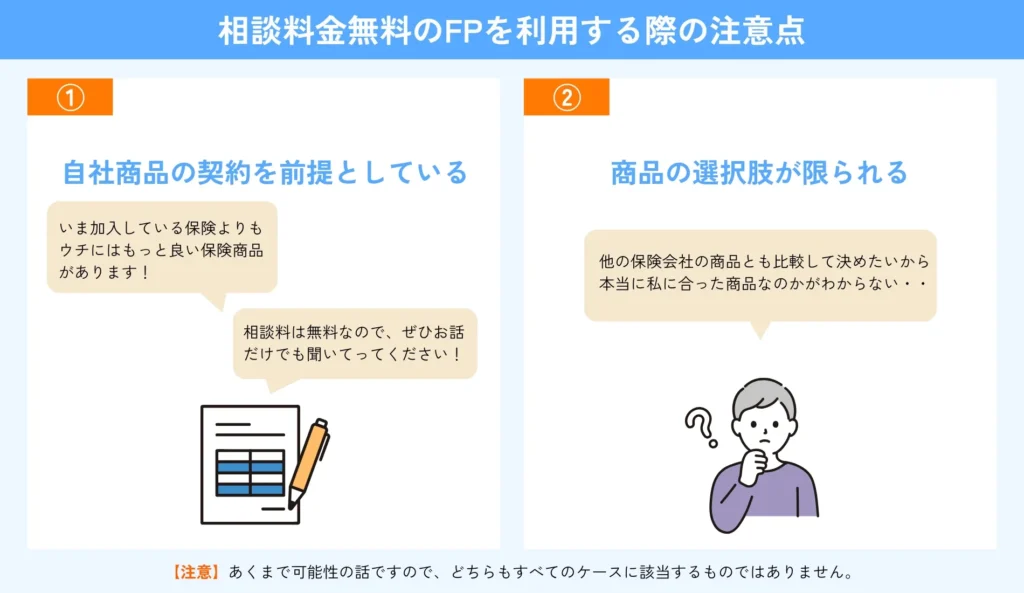

相談無料のFPを利用する際の注意点

FP相談には「相談料金を無料で対応するFP」と「有料のFP」の2つがあります。

一見すると無料のほうが良いように思えますが、無料のFPの場合には気を付けるべき点があります。

注意点①:自社商品の契約を前提としている

1つ目は、自社商品(保険商品や金融商品など)の契約を前提として相談料金を無料にするケースです。

無料と聞くと魅力的に感じますが、相談のゴールとして「保険への加入」や「投資信託の購入」が設定されている場合があります。

特に最近では、某外資系生命保険会社の社員等による不正取引が報道されておりました。その背景には、契約件数によって報酬が加算され、社員自身の給与に大きな影響を与える仕組みがあったとされています。

このように無料相談の場合、自社商品(ないしは代理店の商品)の契約を前提としたケースもあることを理解しておきましょう。

注意点②:商品の選択肢が限られる

2つの注意点は、商品の選択肢が限られてしまうケースです。こちらは上記①」とも関連しますが、本来であればあなたの目標や夢を実現するために他社の商品の方が適していたとしても、無料のFPが販売できる商品が限定的な場合、比較検討する機会を得られない可能性があります。

大きくこの2つが無料相談の際の注意点として考えることができます。

ただし、全ての無料相談が上記に該当するものではないことを申し添えておきます。中には無料ないしは低価格で中立な立場で相談対応しているFPの方もいらっしゃいます。

なお、下の表は無料FPと有料のFPの特徴を簡単にまとめたものになります。

ちなみに本記事では、金融機関や証券会社、保険会社などの企業に所属しながら無料相談をしている人を無料FP(企業系FP)、どこの企業にも所属しない代わりに、中立な立場で顧客に合ったアドバイスを有料で提供するFPを有料FP(独立系FP)と定義します。

| 比較項目 | 無料FP(企業系) | 有料FP(独立系) |

| 所属先 | 銀行・証券・保険代理店等 | 独立したFP事務所 |

|---|---|---|

| 主な収益源 | 金融商品の販売手数料 | 相談者からの相談料 |

| 相談料 | 0円(無料) | 5,000円~50,000円程度/1時間あたり |

| 中立性 | 商品ありきの提案になりやすい | 極めて高い(商品に縛られない) |

| 得意分野 | 特定商品の解説・契約手続き | 家計改善・長期ライフプラン |

さいたま市でFP相談するなら「尾方FP事務所」|オンラインで全国からの相談も可

お金の悩みには、地域性も深く関わります。さいたま市をはじめとする埼玉県内では、都心へのアクセスに伴う住宅価格の推移、教育事情、自治体独自の支援制度など、地域に根差した知識が不可欠です。

尾方FP事務所は完全独立系のFP事務所として、あなたの利益を最優先するアドバイスを行います。

なお、オンライン相談をベースとしておりますので、さいたま市周辺の方だけでなく全国各地の方からの相談も可能です(対面相談も実施していますが、出張費が別途発生するためオンラインを推奨いたします)。

\元公務員FPがアドバイス/

まとめ:豊かな未来への一歩は、現状を知ることから

FPに相談する最大のメリットは、将来への不安を「具体的な行動計画」に変えられることです。お金の問題は、早くから対策を講じるほど、複利の効果を活かした有利な準備が可能になります。

「まだ相談するほどの資産がない」と遠慮される方もいらっしゃいますが、むしろ資産を築く前の段階こそ、FPの知識が大きな武器になります。

将来のお金に関する不安を安心に変えるために、まずは一度FPに相談して現状の把握から始めてみてはいかがでしょうか。